訪日消費は総額2.3兆円、台湾が首位に

観光庁が発表した2026年1〜3月期のインバウンド消費動向調査で、訪日外国人の旅行消費額は2兆3,378億円(前年同期比2.5%増)となりました。総額は伸びましたが、中身は大きく入れ替わっています。

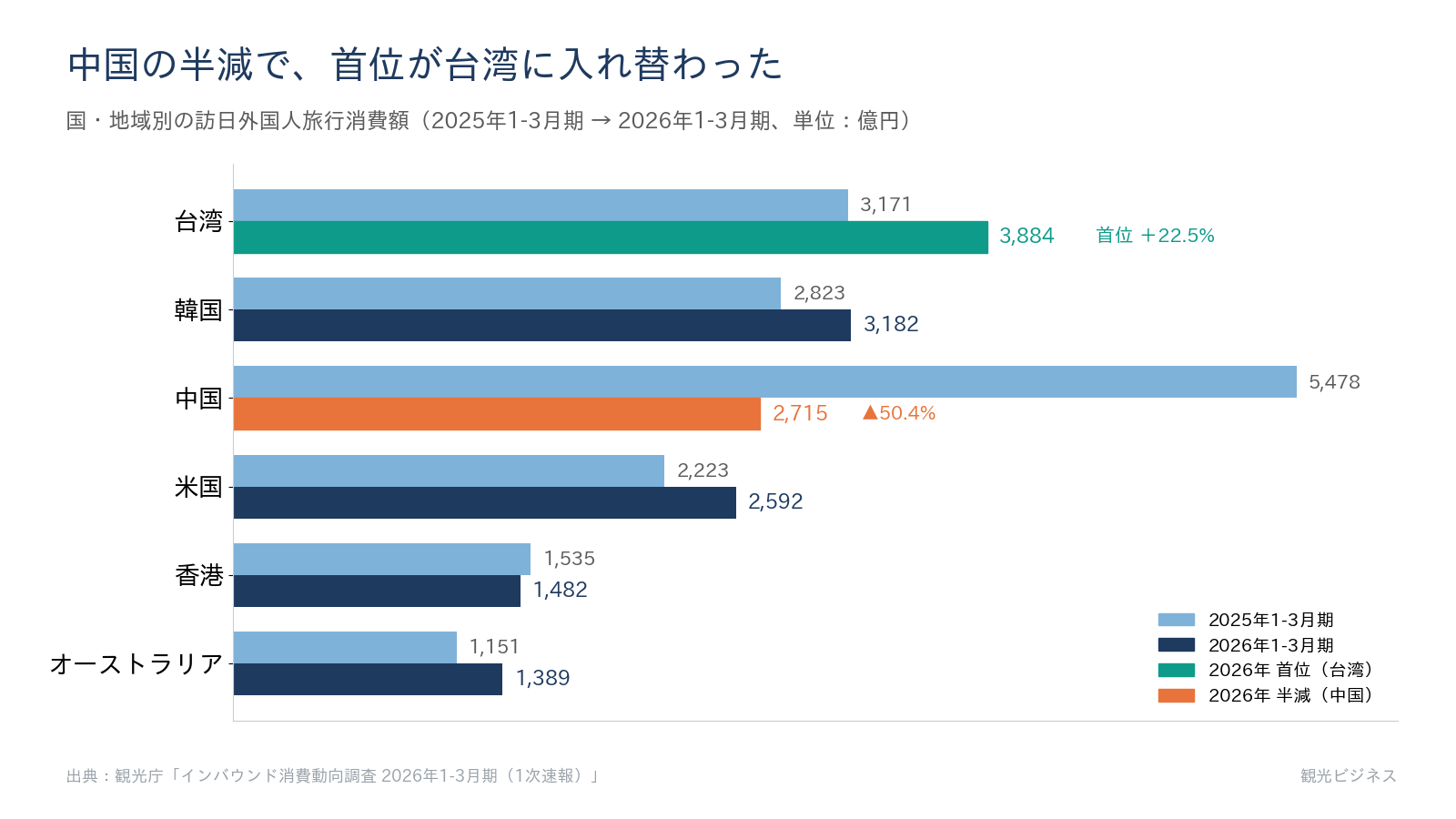

国・地域別で最も多かったのは台湾の3,884億円(構成比16.6%、22.5%増)でした。台湾が四半期の消費額で中国・韓国を抜いて首位に立つのは、比較可能な統計の範囲では初めてとみられます。次いで韓国が3,182億円(13.6%、12.7%増)、中国が2,715億円(11.6%)、米国が2,592億円(11.1%、16.6%増)と続きました。

長く首位を占めてきた中国は、消費額が前年同期から半減しました。1年前の2025年同期は5,478億円で全体の24.0%を占めていましたが、今期は11.6%までシェアが下がりました。わずか1年でインバウンド消費の構図が大きく変わった格好です。

中国の落ち込みは、消費単価ではなく人数の急減によるものです。1〜3月期の中国の訪日客数は104.5万人(50.3%減)と半分になりました。1人当たりの旅行支出は25万9千円とむしろ微増しており、来た人はよく使う一方で、そもそも来る人が大きく減ったことがわかります。人数が落ち込んだ背景には、2025年11月に中国政府が出した日本への渡航自粛要請があります。

この流れは速報後も続いています。日本政府観光局(JNTO)によると4月の訪日客数は369万人で、2026年の単月としては最高でしたが、前年同月比では5.5%減でした。中国市場の落ち込みに加え、欧州ではイースター休暇の時期のずれも影響したとみられ、市場構成の変化が続いています。

穴を埋めた9市場と、単価の高い欧米豪

中国がこれだけ減っても総額が前年を上回ったのは、ほかの市場がそろって伸びたためです。1〜3月期はベトナムが71.3%増、スペインが64.0%増、ドイツが59.6%増、英国が46.9%増と、東南アジアと欧州が大きく伸長しました。JNTOの4月のデータでも、韓国・台湾・フランスなど9市場が4月として過去最高を更新しています。

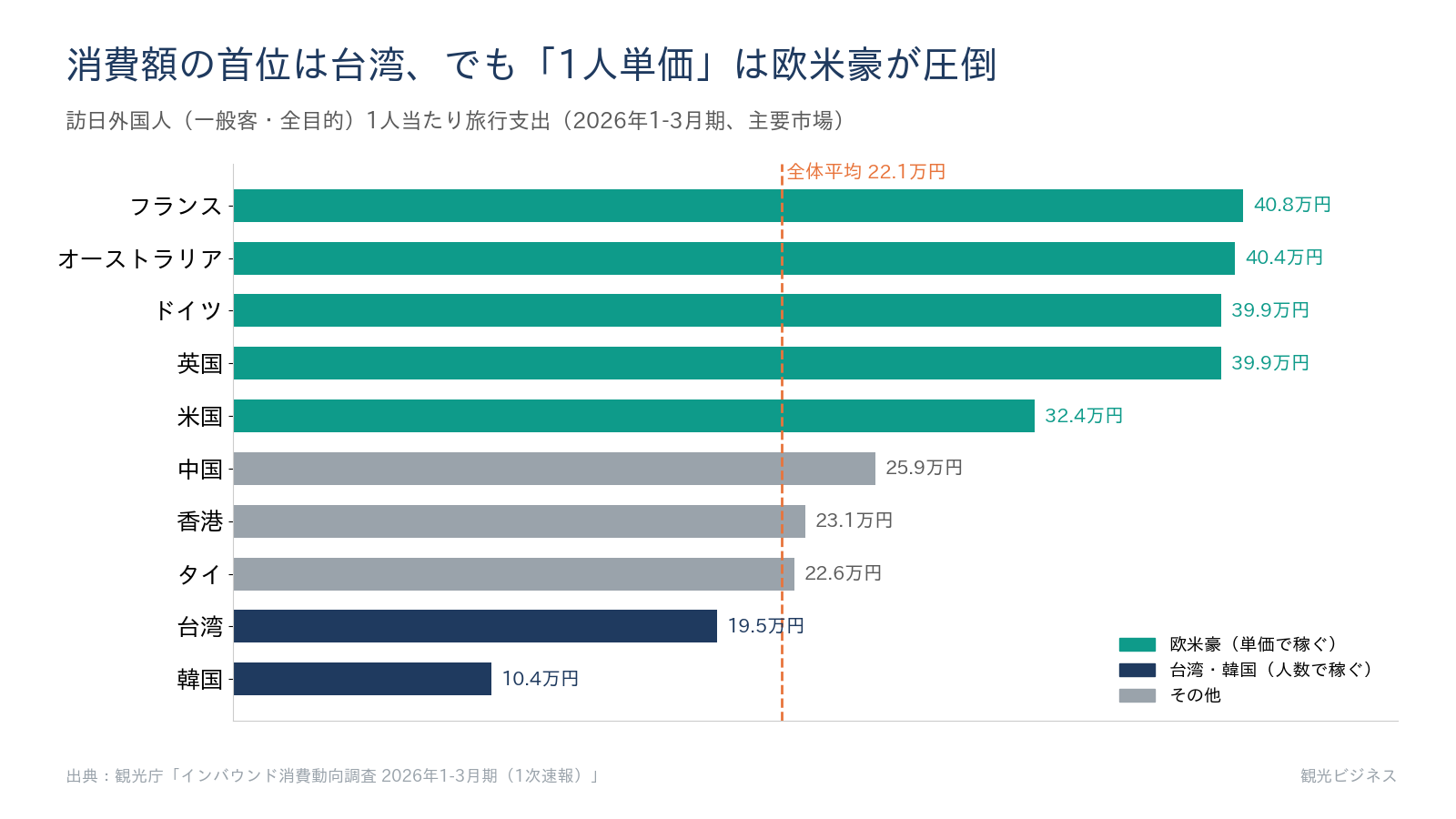

注目したいのは1人当たりの単価です。全体の旅行支出は22万1千円とほぼ横ばいでしたが、フランスは40万8千円、オーストラリアは40万4千円、ドイツは39万9千円と、欧米豪の旅行者は全体平均を大きく上回ります。首位の台湾(19万5千円)や最多客数の韓国(10万4千円)が人数で稼ぐ市場であるのに対し、欧米豪は滞在が長く宿泊や飲食にお金を落とすため、人数が少なくても単価で消費額を押し上げます。同じ1人でも、韓国と欧米豪では消費額に4倍近い開きがあります。

費目の構成も変わりつつあります。買物代のシェアは前年同期の29.4%から25.2%へ下がり、代わりに宿泊費が33.5%から36.7%へ上がりました。いわゆる「爆買い」中心から、宿泊や滞在へ支出が移る傾向が、数字の上でも読み取れます。

中国半減の中身が重要です。1人当たり支出は25万9千円とむしろ増えており、減ったのは「来たい人」ではなく「来られる人」。需要が消えたのではなく政治が蛇口を絞っているためで、自粛要請が解ければ数字は急回復すると編集部はみています。

本当の分岐はその時です。戻る中国需要をかつての24%依存のまま受けるのか、今期育った台湾・欧米豪の柱の上に上乗せするのか。いまの分散はその準備期間です。

<出典>