売上増でも本業は減益

JTBは2026年5月29日、2026年3月期の連結決算を発表しました。売上高は1兆1,333億円で前期比5.6%増。訪日外客数4,268万人、国内旅行消費約26.8兆円という過去最高の追い風を受け、3年連続で売上高1兆円を超えました。

経常利益は173億円(4.2%増)、純利益は121億円(40.6%増)。見出しだけ追えば、好調そのものに見えます。

ところが、本業の儲けを示す営業利益は145億円で、前期から2.2%の減益でした。経常利益や純利益が伸びたのは営業外の収益や税負担の軽減による面が大きく、事業活動そのものの採算を映す営業利益は前年を下回ったのです。売上は伸びているのに本業の利益は減る。この一見ちぐはぐな決算の正体を、事業セグメント別に分解すると見えてきます。

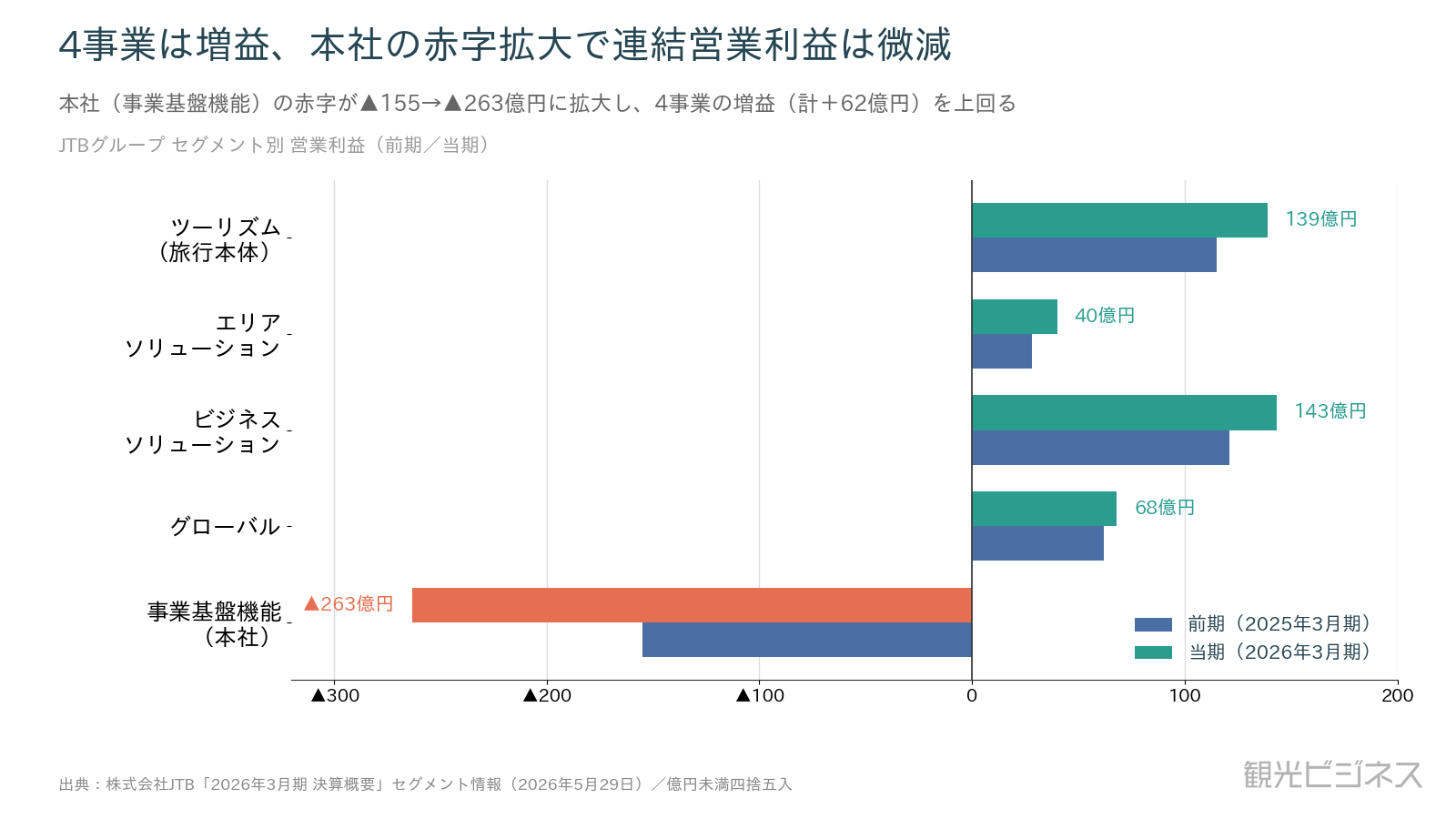

JTBは事業を「ツーリズム」「エリアソリューション」「ビジネスソリューション」「グローバル」「事業基盤機能(本社)」の5つに区分しています。決算概要のセグメント情報を見ると、事業として動く4セグメントはすべて営業利益を伸ばしていました。

ここで効いてくるのが、コーポレート部門である事業基盤機能です。グループ共通のIT・人事・財務などを担う本社機能で、この赤字が前期の▲155億円から▲263億円へ、およそ108億円も拡大しました。4セグメントの増益合計(約62億円)を本社の赤字拡大が上回り、5区分を足したセグメント計は前年から約46億円のマイナスになります。

ただし、連結の営業利益はそこまで減っていません。セグメント間取引の消去や全社調整で約42億円が戻り、連結営業利益は145億円、前期比2.2%減という小幅な着地にとどまりました。今期は「各事業は伸びたが、本社の先行投資負担が利益の伸びを抑えた」年だったと言えます。

稼ぎ頭は法人ソリューション

もう一つ、セグメント別に並べると印象が変わる数字があります。営業利益率です。

売上高で見れば、JTBの主役は誰が見ても旅行です。個人・法人の旅行を扱うツーリズムの売上は6,822億円と、グループ全体の6割を占めます。ところが、その営業利益率は2.0%にとどまります。売上規模は大きいものの利益率は低いという、旅行業に共通の構造がはっきり出ています。

対照的に高いのが、法人向けに出張管理やMICE(国際会議や企業の報奨旅行など)、マーケティング支援を提供するビジネスソリューションです。売上は1,484億円とツーリズムの5分の1ほどですが、営業利益率は9.6%。店舗を構える個人旅行と違って販売コストがかさみにくく、システム利用料やコンサルティングなど継続的に収益が積み上がるモデルだからです。営業利益の額でも143億円とツーリズム(139億円)を上回り、グループ最大の利益源になっています。地域・自治体向けのエリアソリューションも4.6%と、旅行本体より高い水準でした。

効いてくる「先行投資」とのれん

では、本社・基盤機能の赤字はなぜ100億円以上も膨らんだのか。JTBは要因として、専門人材の採用や賃金改善、財務基幹システムの刷新、AI・デジタル分野への投資を挙げています。いずれも目先の利益を削っても将来の競争力に充てる、先行投資の性格が強い支出です。

もう一つ、来期以降に効いてくるのが、買収にともなう「のれん」(買収額が買収先の純資産を上回った差額)の負担です。JTBは2025年10月、ツーリズム業界向けのBtoBメディア世界最大手であるNorthstar Travel Group(NTM社)を、取得原価557億円で完全子会社にしました。このうち382億円がのれんで、11年にわたり毎年およそ35億円ずつ償却されます。2026年3月期への影響は取得後の期間に限られる一方、2027年3月期以降は通年で効いてくるため、今後の営業利益を見るうえで重要なポイントになります。

JTBは2027年3月期に、売上高1兆2,450億円(9.9%増)、営業利益165億円(13.5%増)を見込んでいます。この営業利益はのれん償却を吸収したうえでの増益目標です。過去最高のインバウンドという追い風だけで自動的に利益が伸びる局面は終わり、先行投資をどれだけ早く回収できるかが、次の数年の利益を左右することになります。

4つの事業セグメントはすべて増益でした。本業全体を減益側に押したのは、IT・人事・財務などを担う本社機能の赤字拡大(155億円→263億円)です。背景には財務基幹システムの刷新やAI・デジタル分野への投資があります。

JTBは2026年度を長期ビジョン「OPEN FRONTIER 2035」と中期経営計画フェーズ1の初年度と位置づけており、この先行投資はその土台づくりにあたります。投資が事業の増益とかみ合い、計画が着実に進捗していくか。来期以降の本社赤字の推移が、進み具合を測る目盛りになります。

<出典>