ホテルチェーンとは、共通のブランドと運営基準、予約網のもとで複数のホテルを展開する事業体を指す。マリオットやヒルトンのような世界大手から、アパホテルや東横インのような国内勢まで、いま街で見かけるホテルの多くは、何らかのチェーンの一員だ。

「世界最大のチェーンはどこか」と問われると、答えは一つに決まらない。客室数で数えればマリオット、ホテルの軒数で数えれば中国の錦江(Jin Jiang)が首位になる。本記事では、世界と日本の主要チェーンを規模とブランドの両面から一望し、それぞれの稼ぎ方の違いまで整理する。一覧として使えるよう、数値はすべて各社の最新開示にひもづけた。

この記事のポイント

- ホテルチェーンとは、共通のブランド・運営基準・予約網のもとで複数施設を展開する事業体だ。

- 「世界最大」は測り方で変わり、客室数はマリオット、施設数は中国の錦江が首位に立つ。

- 大手は各社ともブランドを価格帯の階層で束ねるが、どの価格帯まで持つかは会社で異なる。

- 日本の上位はアパ・東横イン・ルートインで、いずれも直営やリースで運営リスクを自ら負い、規模を積み上げた。

- 世界の外資は資産を持たずブランドで広げ、国内勢は直営・リースで客室を自ら抱えるため、稼ぎ方の設計が異なる。

ホテルチェーンとは何か

ホテルチェーンとは、共通のブランド・運営基準・予約システムのもとで、複数のホテルを束ねて展開する事業体、またはそのブランド群を指す。同じ看板を掲げ、同じ品質基準と会員プログラムで動くホテルの集まりが「チェーン」だ。

チェーンには2つの意味合いがある。1つは「マリオット」「アパホテル」といったブランド(看板)としての意味。もう1つは、その看板を掲げるホテルを実際に運営する会社としての意味だ。この2つは重なることが多いが、厳密には別物である。

たとえば運営受託やフランチャイズでは、1つの運営会社が複数のブランドを扱ったり、ブランドだけを借りて運営はオーナー側が担ったりする。本記事は、その具体的なプレイヤーを見る「一覧」として読んでほしい。

あわせて読む 所有・運営・ブランドが分かれる役割分担の仕組みは別記事で整理している。

ホテルオペレーターの基本 所有と運営はなぜ分かれるのか

ホテルオペレーターの基本 所有と運営はなぜ分かれるのか

なお、大手チェーンの多くは1社で複数のブランドを持つ「マルチブランド」だ。1つの会社が、高級ホテルから手頃な宿泊特化型まで、価格帯の違うブランドを何十も抱える。その全体像は、後半の「ブランドの階層」で見ていく。

なぜ今、ホテルチェーンが注目されるのか

日本でホテルチェーンへの関心が高まっている背景には、記録的なインバウンドと、それに伴う投資マネーの流入がある。

訪日客の急増で、ホテルは「うまく運営すれば稼げる資産」として投資家の注目を集めるようになった。2024年の日本のホテル投資額は1兆613億円と、統計を取り始めた2008年以降ではじめて1兆円を超えた。世界の大手チェーンも、この波に乗って日本での開業を加速している。

投資家がホテルを持つとき、頼りになるのが「運営とブランドの力」を持つチェーンだ。建物はオーナーや投資家が持ち、看板と運営はチェーンが受け持つ。この分業が、チェーンの存在感を押し上げている。

もう一つの背景が、チェーン同士の規模競争だ。世界の大手は毎年、数百軒単位で施設を増やし、ブランドの数も買収で膨らませている。どのチェーンがどの価格帯に強く、どこと組めば集客が見込めるのか。ホテルを建てる側・投資する側にとって、チェーンの地図を持つことは実務そのものになっている。

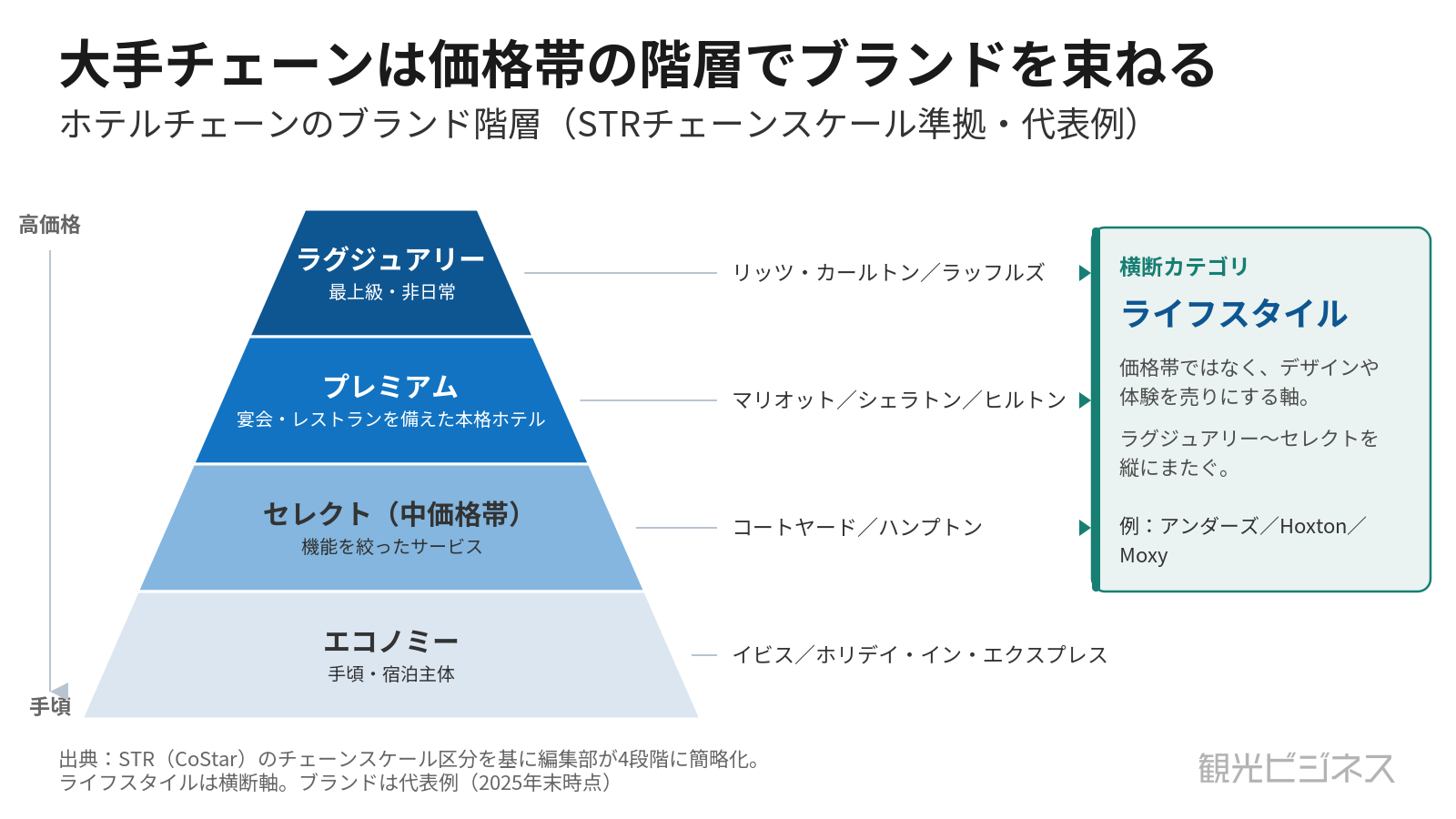

ブランドの階層で全体像をつかむ

大手チェーンを理解する近道は、ブランドを「価格帯の階層」で見ることだ。各社は価格帯の違うブランドを1社で何十も抱え、幅広い客層を1つの会員網で囲い込んでいる。ただし、どの価格帯まで持つか(ラグジュアリー中心か、エコノミーまで広げるか)は会社によって異なる。

階層は、ホテル業界のベンチマークであるSTR(CoStar)の「チェーンスケール」区分を土台にすると、価格帯で大きく4つに分けられる。STRは実際の客室単価をもとにラグジュアリー・アッパーアップスケール・アップスケール・アッパーミッドスケール・ミッドスケール・エコノミーの6段階に分けるが、本記事では、プレミアム(アッパーアップスケール〜アップスケール)とセレクト(アッパーミッドスケール〜ミッドスケール)にまとめた。各社の公式区分とは名称が異なる(たとえばマリオットは「セレクト」、IHGは「エッセンシャル」と呼ぶ)。

- ラグジュアリー(最上級):マリオットのリッツ・カールトンやセントレジス、ヒルトンのウォルドーフ・アストリアやコンラッド、アコーのラッフルズやフェアモントなど。

- プレミアム(フルサービス):宴会場やレストランを備えた本格ホテル。マリオット本体やシェラトン、ヒルトン本体、IHGのクラウンプラザなど。

- セレクト(機能を絞った中価格帯):マリオットのコートヤードやフェアフィールド、ヒルトンのハンプトンやヒルトン・ガーデン・インなど。

- エコノミー(手頃な価格帯):アコーのイビス、IHGのホリデイ・イン・エクスプレス(低価格〜中価格帯の宿泊特化型)など。

この4段階とは別に、価格帯を縦に横断する軸として「ライフスタイル」がある。デザインや体験を売りにする新世代ブランドで、ハイアットのアンダーズ(ラグジュアリー級)、アコーのエニスモア部門が持つホクストン(プレミアム級)、マリオットのモクシー(セレクト級)のように、価格帯をまたいで存在する。価格の高低ではなく、コンセプトで選ぶブランド群だと捉えるとわかりやすい。

同じ会社でも、階層ごとにブランドを分けることで、価格帯の違う客を取りこぼさずに囲い込める。会員プログラムはブランド横断で共通なので、出張は手頃なブランド、記念日は高級ブランドと、同じチェーンの中で使い分けてもらえる。マルチブランド戦略の狙いは、価格帯の異なる客を1つの会員網に囲い込むことにある。

契約形態(直営・リース・運営受託・フランチャイズ)の違いは、チェーンごとの稼ぎ方を左右する要素だ。詳しい仕組みは前述のとおり別記事に譲り、ここではまず、具体的なプレイヤーの規模を見ていく。

あわせて読む 契約形態ごとの仕組みは別記事で解説している。

ホテルオペレーターの基本 所有と運営はなぜ分かれるのか

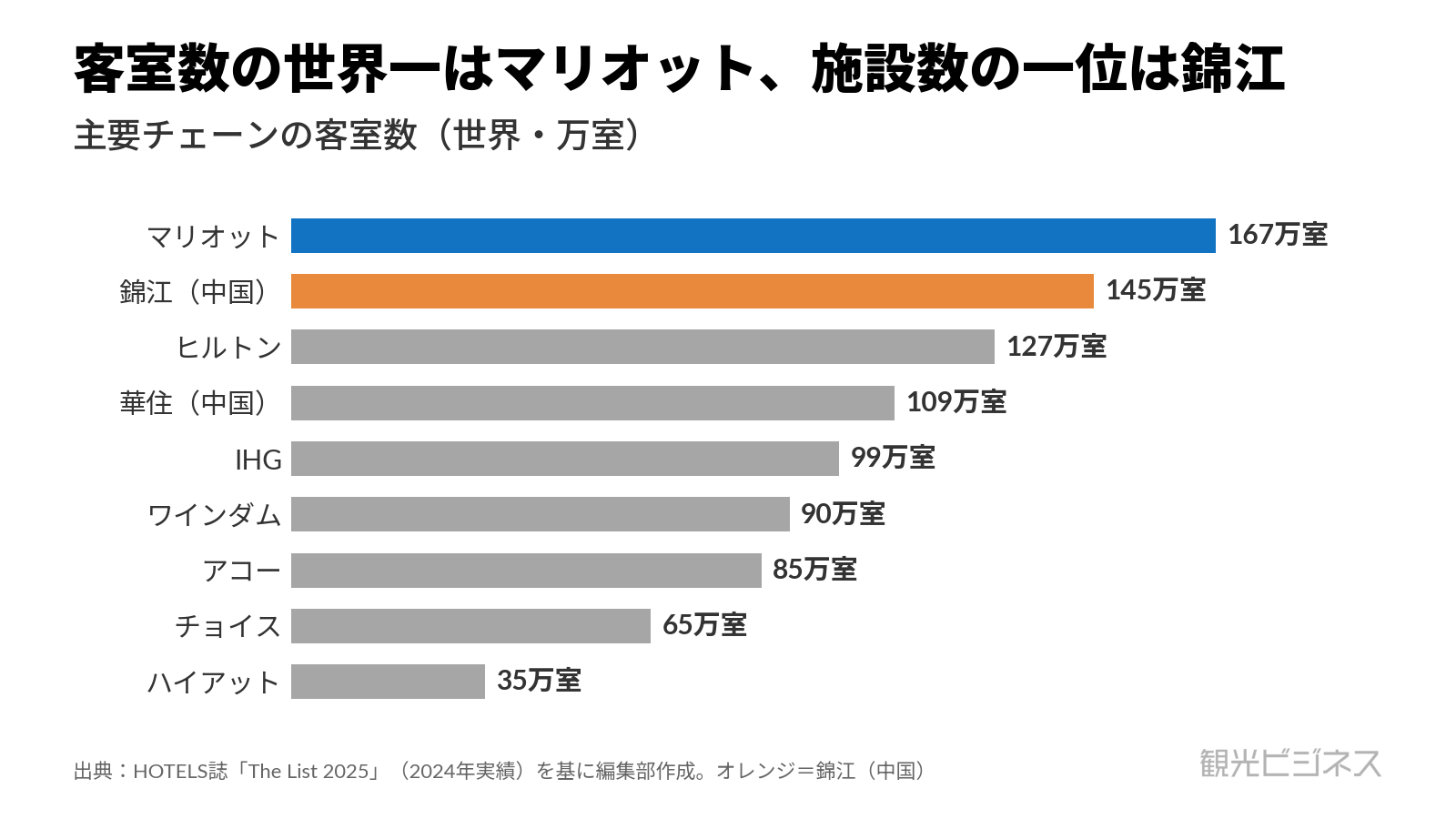

世界の主要チェーン 「最大」は測り方で変わる

この図表のデータを見る

| チェーン | 客室数(万室) | 施設数(軒) |

|---|---|---|

| マリオット | 167 | 9,131 |

| 錦江(中国) | 145 | 14,322 |

| ヒルトン | 127 | 8,447 |

| 華住(中国) | 109 | 11,147 |

| IHG | 99 | 6,629 |

| ワインダム | 90 | 9,286 |

| アコー | 85 | 5,682 |

| チョイス | 65 | 7,586 |

| ハイアット | 35 | 1,442 |

(注:HOTELS誌「The List 2025」=2024年実績・全社を同一基準で比較。客室数の首位はマリオット、施設数の首位は錦江。各社の最新通期開示〔2025年末〕ではさらに規模が拡大しているが、顔ぶれと順位の傾向は変わらない。)

世界のチェーンを規模で並べたのが上の図だ。全社を同じ基準でそろえるため、ホテル業界誌『HOTELS』の世界ランキングを用いた(HOTELS「The List 2025」、2024年実績)。客室数の首位はマリオット・インターナショナルで、約167万室を持つ。なお、この図は各社を同じ物差しで比べるため2024年実績にそろえている。後段の表と本文の数値は各社の2025年末開示なので、基準年が異なる点に留意してほしい。

2位以下には、意外な顔ぶれが並ぶ。中国の錦江(Jin Jiang)が約145万室、ヒルトンが約127万室、同じく中国の華住(H World)が約109万室と続く。近年は中国の2社が急拡大し、錦江はヒルトンやIHGを上回り、華住もIHGを上回る規模になった。

一方、ホテルの軒数で数えると首位が入れ替わる。錦江は1万4,000軒を超え、マリオットの約9,100軒を大きく上回る(軒数の2位は米ワインダムの約9,300軒だ)。客室数ではマリオットが世界一だが、施設数では中国の錦江が世界一になる。「世界最大」の答えは、何で数えるかで変わる。中国勢が施設数で上位に立つのは、1軒あたりの客室数が少ない中小規模のホテルを、フランチャイズで数多く束ねているためだ。

規模の序列は毎年動く。各社の2025年末の最新開示でも、この構図は変わらない。マリオットが約178万室で首位、錦江が約137万室で施設数世界一、華住も約126万室でIHGを上回る規模に伸びている。数字は伸びても、客室数はマリオットが、施設数は錦江が首位という構図は動かない。

主要7社を、設立年・出身国・特徴で整理したのが下の表だ。規模(客室数)は上の図で、沿革と個性はこの表で見てほしい。

| チェーン | 設立年 | 国 | 特徴 |

|---|---|---|---|

| マリオット・インターナショナル | 1927年(創業) | 米国 | 客室数で世界一(約178万室)。30超のブランドを会員網Bonvoyで束ねる |

| 錦江(Jin Jiang) | 1995年(創業は1935年) | 中国 | 施設数で世界一(約1万4,100軒)。中小ホテルをFCで束ねる。仏ルーヴルも傘下 |

| ヒルトン | 1919年 | 米国 | 手頃なハンプトンを軸に拡大。Hilton Honorsの会員基盤が強み |

| 華住(H World) | 2005年 | 中国 | 急成長で客室数はIHG超え。独ドイチェ・ホスピタリティも傘下 |

| IHG ホテルズ&リゾーツ | 2003年(前身は1946年) | 英国 | ホリデイ・イン、インターコンチネンタル。日本はANAと合弁 |

| アコー | 1967年 | フランス | イビスからラッフルズまで45超ブランド。欧州最大の規模 |

| ハイアット | 1957年 | 米国 | 規模は小さめだが、高級・ライフスタイル寄りで存在感 |

これら欧米大手に共通するのが、自社では建物をあまり持たない「アセットライト」型だ。マリオットの場合、所有・賃借する施設はシステム全体の1%未満にとどまる(2025年末時点)。建物を持たず、ブランドと運営で稼ぐ。外資系の大手ではこの形が広く見られる。その分、少ない自己資金で世界に施設を増やせる。

アセットライトの強さは、ブランドと運営だけではない。各社が抱える巨大な会員プログラムそのものが、収益を生む仕組みになっている。会員向けに発行されるコブランドのクレジットカードから、チェーンは提携金融機関を通じて多額の手数料を受け取る。マリオットはこの「クレジットカードのブランド使用料」を決算で収益として開示しており、その規模は近年、年10億ドルに迫るとされる。ホテルを持たなくても、会員基盤とカード決済から稼ぐ。これも外資型の設計の一部だ。

規模の拡大も、自前の建設だけには頼らない。新規開業には時間も資金もかかるため、外資大手はM&Aでブランドとネットワークをまとめて取り込んできた。マリオットは2016年にスターウッドを買収して客室数で世界一に立ち、中国の錦江は仏ルーヴル・ホテルズを、華住は独ドイチェ・ホスピタリティを傘下に収めた。買収はブランドの数と会員網を一気に広げる、外資型の常道になっている。

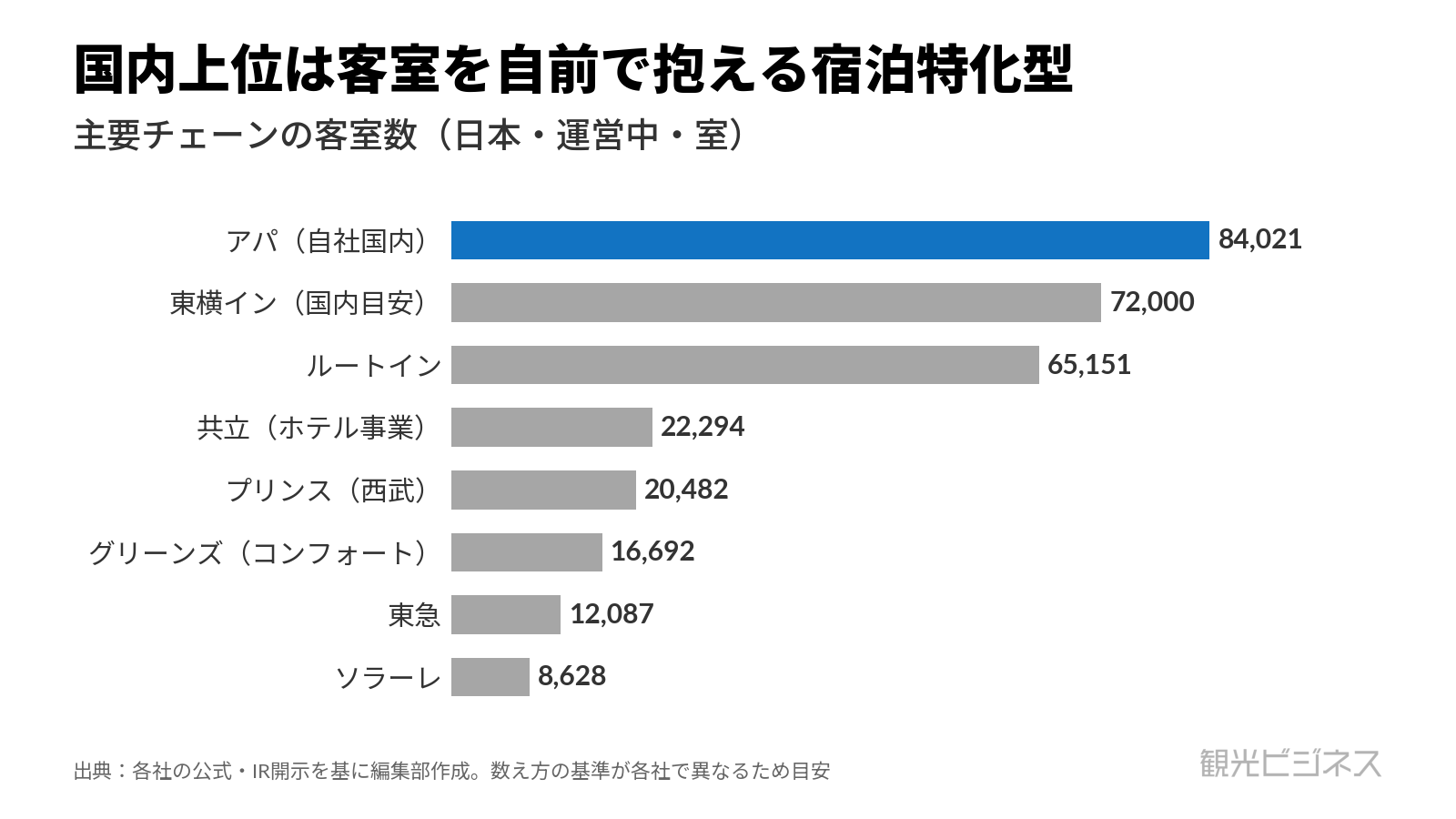

日本の主要チェーン 直営・リースで客室を積み上げた上位勢

この図表のデータを見る

| チェーン | 国内客室数(室) | 時点 |

|---|---|---|

| アパ(自社ブランド国内) | 84,021 | 2026/6 |

| 東横イン(国内目安) | 約72,000 | 2026/2 |

| ルートイン | 65,151 | 2026/4 |

| 共立(ホテル事業) | 22,294 | 2026/3期 |

| プリンス(西武) | 20,482 | 2026/3期 |

| グリーンズ | 16,692 | 2025/6 |

| 東急 | 12,087 | 2026/6 |

| ソラーレ | 8,628 | 2026/4 |

(注:運営中に近い数値で並べた目安。アパのネットワーク総数〔建設中・海外・FC含む〕は148,077室で基準が異なる。スーパーホテル・星野リゾート等は客室数非開示のため除外。)

日本のチェーンに目を移すと、上位の顔ぶれは宿泊特化型のビジネスホテルが占める。宿泊特化型とは、宴会場や大型レストランを持たず、泊まる機能に絞ったタイプだ。国内の客室数で並べると、アパ・東横イン・ルートインが上位に立つ。

首位はアパホテル(アパグループ)で、都市部を中心に自社ブランドを広げる。同社は「運営中の自社ブランド国内」と、「建設・設計中や海外、フランチャイズ参画分まで含めた総ネットワーク」の2種類の数字を公表しており、本記事では実際に動いている前者を採った(数値は上の図と表を参照)。続く東横インは全店直営・単一ブランドで、2026年2月に全47都道府県への出店を達成した。ルートインは地方・ロードサイド立地に強く、大浴場付きが特徴だ。

これらに続く中堅・電鉄系も多彩だ。天然温泉大浴場のドーミーインを持つ共立メンテナンス(ホテル事業全体で143か所・22,294室、2026年3月末)、ザ・プリンスからプリンス スマート インまで価格帯で階層を分けるプリンスホテル(西武グループ)、運営受託を軸に都市・リゾートを展開する東急ホテルズ&リゾーツなどが並ぶ。

客室数を公表していないため図には載らないが、宿泊特化型のスーパーホテル(国内176店舗)や、相鉄ホテルズ・阪急阪神ホテルズ・都ホテルズ&リゾーツ(近鉄系)といった電鉄系も主要プレイヤーだ。

独自路線では、星のや・界・リゾナーレ・OMO・BEBなどを国内外73施設(2025年10月末・客室数は非開示)で展開する星野リゾートが、運営に特化して存在感を放つ。ソラーレ ホテルズやコンフォートホテルを軸とするグリーンズなど、運営・フランチャイズで広げる中堅もある。

日本の主要チェーンを、設立年・特徴で整理したのが下の表だ。規模(客室数)は上の図、成り立ちと個性はこの表で見てほしい。

| チェーン | 設立年 | 特徴 |

|---|---|---|

| アパホテル(アパグループ) | 1971年 | 国内客室数トップ(自社ブランド約84,000室)。用地取得から自社開発、高稼働・高収益 |

| 東横イン | 1986年 | 全店直営・単一ブランド。2026年に全47都道府県へ出店 |

| ルートインホテルズ | 1977年 | 地方・ロードサイド立地に強い。大浴場付きが特徴 |

| 共立メンテナンス | 1979年 | 天然温泉大浴場のドーミーイン。学生寮など受託事業が母体 |

| プリンスホテル(西武グループ) | 1956年 | 価格帯で分ける階層型。リゾート・MICEに強い |

| 東急ホテルズ&リゾーツ | 1968年 | 都市・リゾートを運営受託中心に展開 |

| 星野リゾート | 1904年(法人化1951年) | 星のや・界・リゾナーレなど。運営に特化し高付加価値。客室数は非開示 |

| スーパーホテル | 1989年 | 「Lohas」を掲げる宿泊特化型。高い顧客満足で知られる |

日本のチェーンで目を引くのは、上位勢の作り方だ。世界の外資が資産を持たずブランドで広げるのに対し、日本の上位は直営やリースで客室を自ら抱え、一軒ずつ規模を積み上げてきた。

(注:日本各社の施設数・客室数は開示の基準〔運営中か計画込みか、国内か海外含むか〕が異なり、単純比較はできない。ここでは運営中に近い数値で並べた目安である。)

外資がM&Aでブランドを買い集めて広がってきたのに対し、日本勢の多くは自社開発で一軒ずつ増やしてきた点も対照的だ。ただし近年は、記録的なインバウンドと投資マネーの流入を背景に、ファンドや外資による日本のホテルの買収も活発になっている。日本市場でも、M&Aがチェーンの地図を書き換える力になりつつある。

一覧を眺めると、同じ「チェーン」の看板の下に、稼ぎ方の設計がまるで違う2つのタイプが並んでいる。ブランドと運営ノウハウで世界に広がる外資型と、客室を自ら抱えて規模を積み上げた国内勢だ。

資産を持つか持たないか。この一点は、規模の順位以上に多くを決める。外資系はブランドと会員網を貸し出す「仕組みのビジネス」、国内勢は自ら空間とサービスを売る「アセットのビジネス」だ。その仕組みは、会員網が生むカード手数料で現金を稼ぎ、M&Aで一気に広げられる。成長の速さ、負うリスク、そして日本市場でどこと組むか、までを左右する。外資が運営受託やフランチャイズで日本の施設を素早く増やせるのも、資産を持たない設計ゆえだ。

だから一覧は、規模の順位表としてではなく、「誰が資産とリスクを握るか」を読むために使いたい。掲げる看板の大きさと、その裏の稼ぎ方の設計は別の軸だろう。

よくある質問

<出典>

- HOTELS Magazine「The List 2025(世界ホテルチェーンランキング・2024年実績)」

- STR(CoStar)「Chain Scales(チェーンスケール区分)」

- JLL「日本のホテル投資市場 2025」