訪日外国人は2025年に4,268万人、消費額は9兆4,549億円と、人数も金額も過去最高を更新した。2030年に6,000万人・15兆円という政府目標も、数の上では順調に見える。では、その中身はどうだろうか。

あわせて読む 第5次観光立国推進基本計画の全体像は、こちらで詳しく解説している。

観光立国推進基本計画とは?訪日6000万人・消費額15兆円に向けた国の観光戦略

観光立国推進基本計画とは?訪日6000万人・消費額15兆円に向けた国の観光戦略

EYストラテジー・アンド・コンサルティングが2026年6月に公表したレポート『持続可能なインバウンド市場の構築に向けて』は、観光庁の調査の個票(回答者1人ずつの匿名データ)を独自に集計し、公表値だけでは見えない訪日の実像を描いている。ここでは、そのなかでも特に示唆に富む6つの発見を取り上げる。

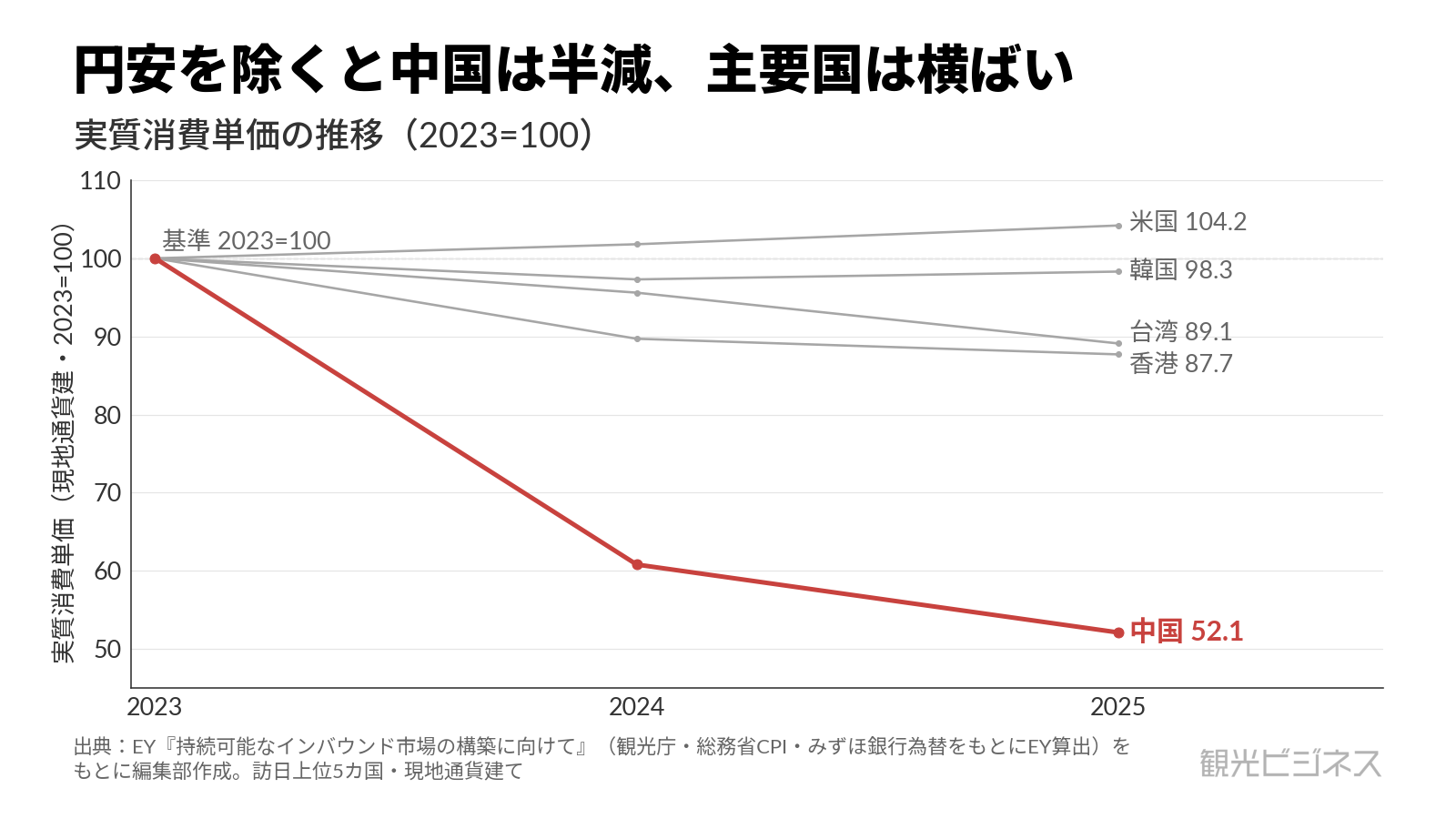

1、最高の消費額は実力か、円安か

総額は過去最高でも、1人当たりの財布はほとんど膨らんでいない。観光庁の2025年暦年確報によれば、訪日外国人1人当たりの旅行支出は22万9千円(一般客・全目的)で、前年比はわずか+0.9%だった。

総額が+16.4%伸びたのは、主に人数が増えたためだ(外客数は+15.8%)。問題は、その横ばいの単価すら円安に支えられている可能性だ。円建てでは横ばいでも、訪日客の自国通貨で見れば、日本旅行は割安に映っていたとみられる。

レポートはさらに踏み込み、各国の通貨建てで物価上昇と円安の影響を差し引いた「実質の単価」を試算している。すると多くの市場で直近3年はほぼ横ばいから下落で、中国は半分近くまで落ち込んでいる。レポートは、消費好調の一部は円安による割安感に支えられていたとみている。

裏づけとなる数字もある。東京商工リサーチが2025年12月に実施した調査では、国内企業が望ましいと考える為替水準の中央値は1ドル135円だった。

2025年の平均はおよそ150円で、これを大きく上回る円安だったことは、訪日客にとって日本が相対的に割安に映りやすかった環境を示す補助材料といえる。

値上げの前提を為替頼みにできない以上、食や宿泊、ガイド、体験、地域産品など、その地でしか得られない価値で予算を引き上げてもらう発想が要る。

この図表のデータを見る

| 市場 | 2023 | 2024 | 2025 |

|---|---|---|---|

| 米国 | 100 | 101.8 | 104.2 |

| 韓国 | 100 | 97.3 | 98.3 |

| 台湾 | 100 | 95.6 | 89.1 |

| 香港 | 100 | 89.7 | 87.7 |

| 中国 | 100 | 60.8 | 52.1 |

現地通貨建て実質消費単価(2023年=100)。

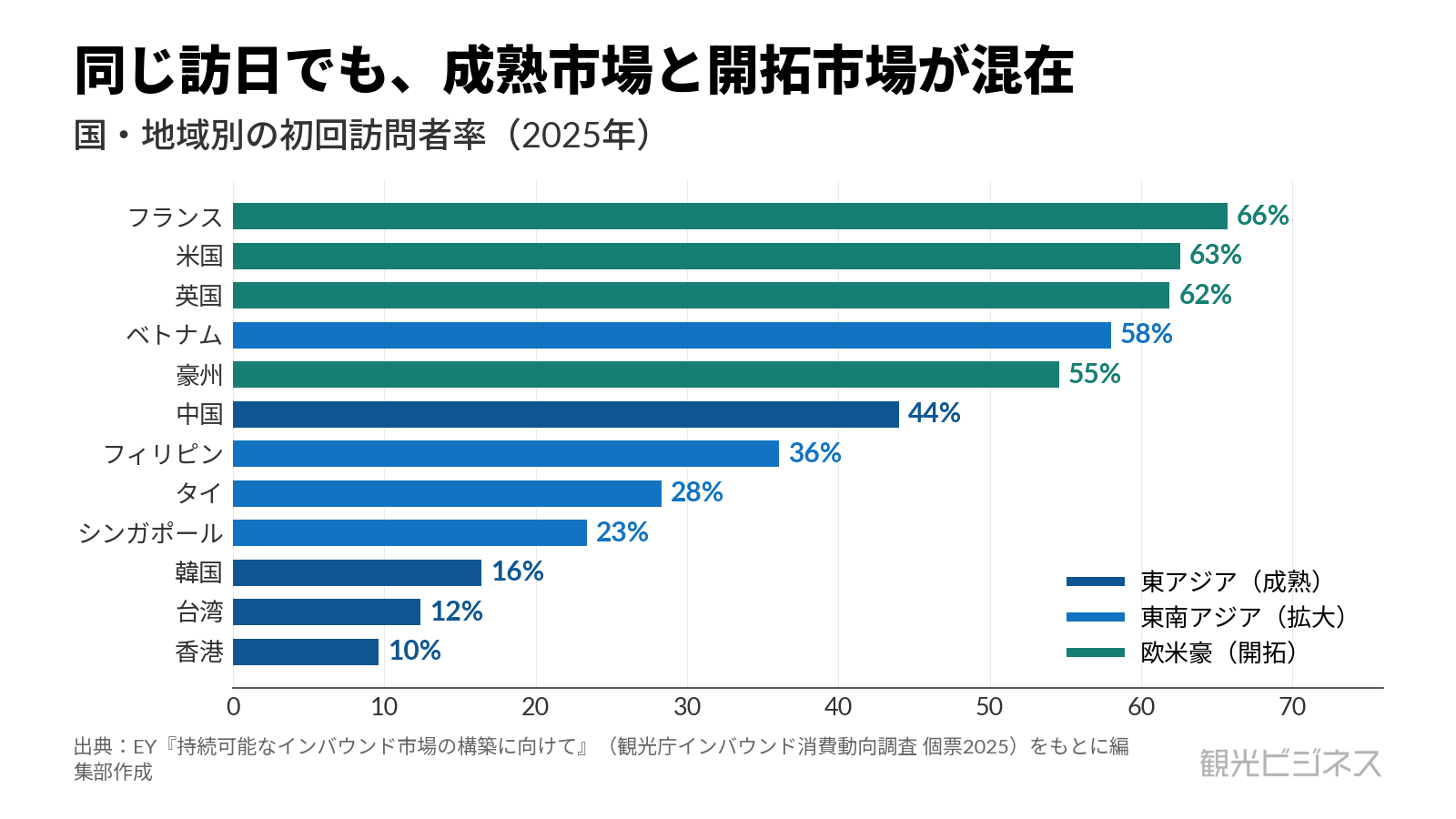

2、成熟と開拓が同居する市場

ひとくちに訪日といっても、市場の成熟度はまるで違う。レポートが訪問回数別に分けてみると、初めて日本を訪れた人の割合は全体で約35%だった(以下、市場の規模や順位はことわりのない限り人数ベースだ)。

東アジアはすでに成熟している。韓国の初回訪問は約16%、台湾は約12%、香港は1割を切り、4回以上のリピーターが7割を超える。一方で中国は初回が約4割を保ち、新しく日本を訪れる層が今も厚いのが特徴だ。

消費額で見れば、中国は全体の21.2%を占める最大の市場でもある。レポートはこの新陳代謝の厚さを「健全に新陳代謝が進む素地がある」と前向きに評価する。

ただし足元の訪日客数は大きく落ち込んでおり(レポートも半減と指摘)、構成比の健全さが、そのまま実数の底堅さを意味するとは限らない。

欧米豪はこれからの開拓市場だ。米国・英国・フランスは初回訪問が6割を超え、豪州も5割前後。新規の旅行者を取り込む余地が大きい段階にある。市場をひとまとめに「リピートを増やそう」と語っても機能しない。成熟した東アジアと、開拓期の欧米豪では、打つ手がそもそも逆を向く。

この図表のデータを見る

| 国・地域 | 初回訪問者率 |

|---|---|

| フランス | 66% |

| 米国 | 63% |

| 英国 | 62% |

| ベトナム | 58% |

| 豪州 | 55% |

| 中国 | 44% |

| フィリピン | 36% |

| タイ | 28% |

| シンガポール | 23% |

| 韓国 | 16% |

| 台湾 | 12% |

| 香港 | 10% |

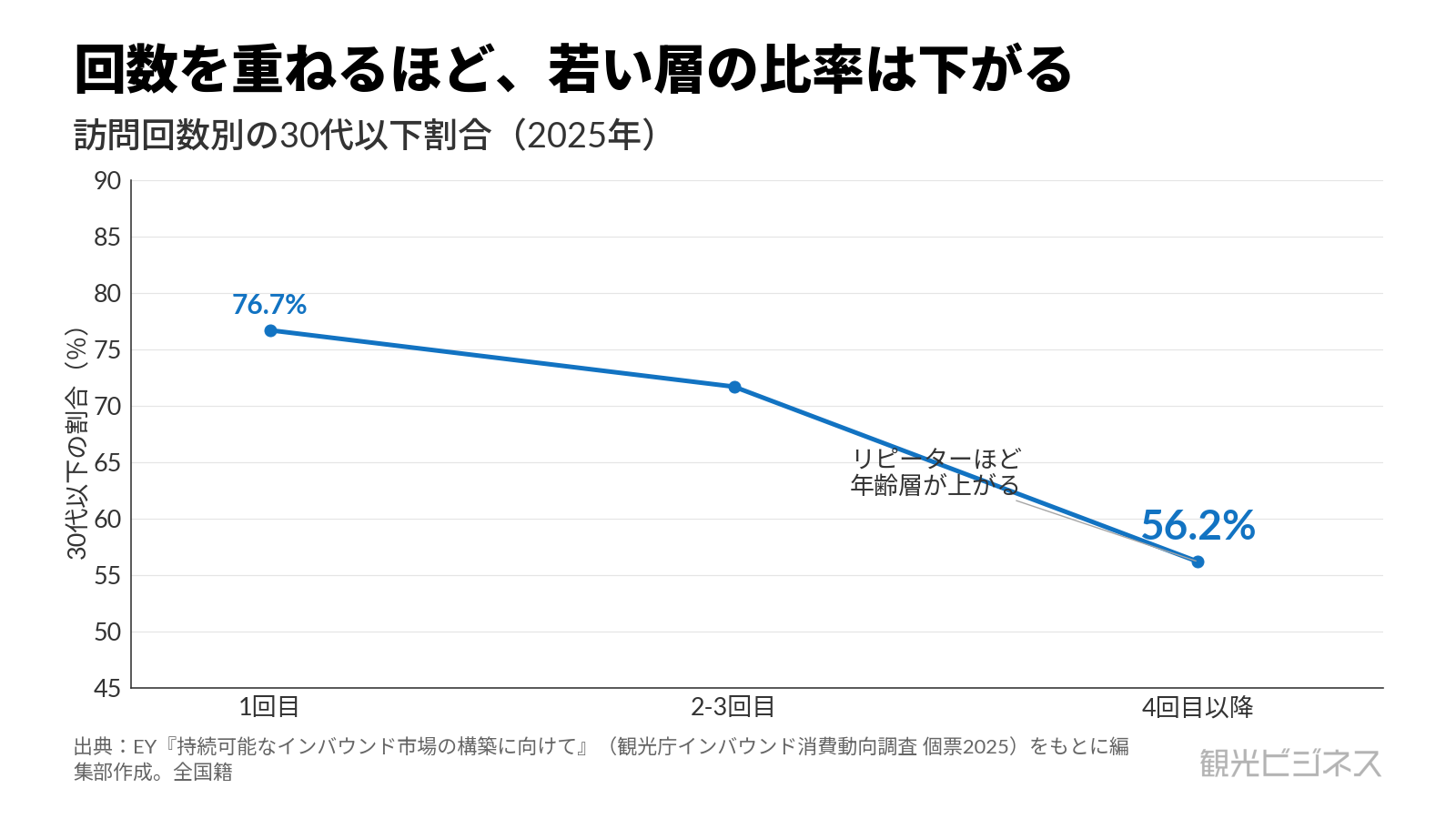

3、リピートが進むほど客は高齢化

リピート率の上昇は、手放しで喜べる話ではない。レポートが訪問回数別に年齢構成を見ると、30代以下が占める割合は、初回訪問では約77%(8割弱)なのに、4回目以降では56%(6割弱)まで下がる。

訪問回数が多い層ほど、年齢構成が高めに寄っているということだ。ただしこれは全体をならした傾向で、韓国・台湾・中国はリピーターでも若い層を保っており、高齢化が目立つのは香港と欧米豪だ。

懸念が大きいのは香港だ。初回訪問が1割を切るうえ、リピーターの高齢化が進み、若い世代への入れ替わりが滞りつつある。若い世代の新規流入が細れば、中長期的には市場の伸びが鈍るリスクがある。

韓国も人口の高齢化と若年層の減少が重なっており、日本を選ぶ割合をさらに高めなければ、いずれ訪日者数は減少に転じうると、同レポートは条件付きで指摘する。

ここに、リピート重視の落とし穴がある。新規の若い旅行者という入り口が細ると、数年後にリピーターの母数自体が痩せていく。リピート促進と、若年層の新規開拓は、つねにセットで考える必要がある。

この図表のデータを見る

| 訪問回数 | 30代以下の割合 |

|---|---|

| 1回目 | 76.7% |

| 2-3回目 | 71.7% |

| 4回目以降 | 56.2% |

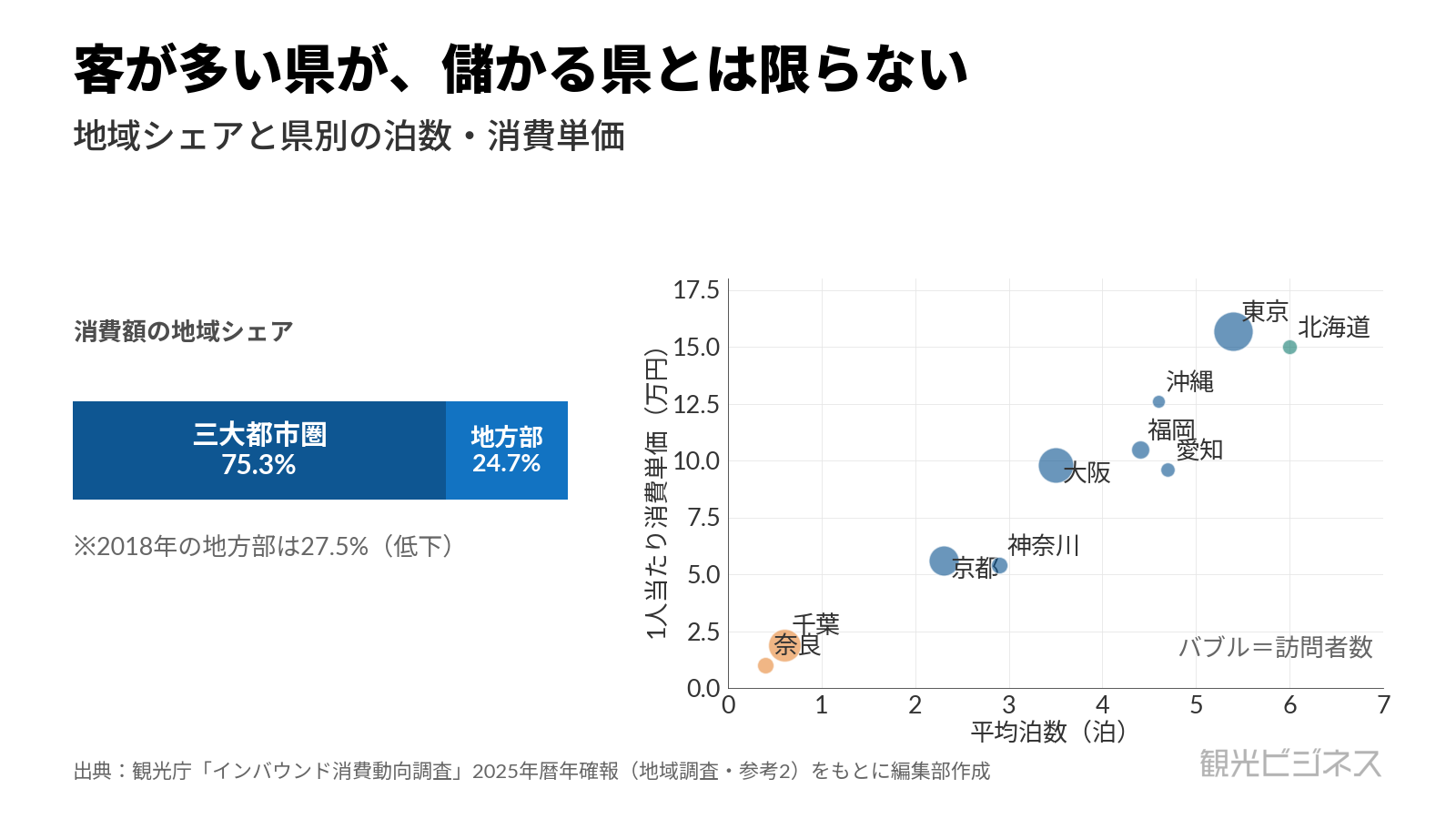

4、客が多い県が儲かるとは限らない

地方にお金は届いているのでしょうか。確報の地域調査によれば、地方部(三大都市圏以外)の旅行消費額は2025年で全体の24.7%にとどまる。

この割合は2018年の27.5%から低下しており、消費が最高を更新するなかでも、地方への分配はむしろ後退している。

カギは宿泊だ。レポートの分析では、消費額は訪問者数よりも宿泊日数と強く相関する(統計上の当てはまりの強さを示す決定係数R²は0.84で、かなり高い水準だ)。

ただしこれは相関であって、無理に1泊延ばせば単価が跳ねるという因果ではない。長い滞在を生んでいるのは、自然やアクティビティといった地域の資源だからだ。都道府県別のデータを見てみよう。

奈良県は370万人が訪れながら1人当たり単価は1万円、平均0.4泊にとどまる。千葉県も1,445万人に対し1万9千円、0.6泊だ。通過や日帰りが多く、お金が落ちにくい構造だ。

対照的なのが北海道だ。訪問者数は300万人ほどでも、平均6.0泊と長く滞在し、単価は15万円に達する。打ち手は、宿泊と、地域で使ってもらう消費の接点づくりをセットで設計することだ。住民の不満につながりやすい混雑を、地域の実利に変える視点が求められる。

この図表のデータを見る

| 県 | 平均泊数 | 1人当たり消費単価(万円) | 訪問者数(万人) |

|---|---|---|---|

| 東京 | 5.4 | 15.7 | 2089 |

| 北海道 | 6.0 | 15.0 | 301 |

| 沖縄 | 4.6 | 12.6 | 230 |

| 福岡 | 4.4 | 10.5 | 451 |

| 大阪 | 3.5 | 9.8 | 1700 |

| 愛知 | 4.7 | 9.6 | 283 |

| 京都 | 2.3 | 5.6 | 1223 |

| 神奈川 | 2.9 | 5.4 | 381 |

| 千葉 | 0.6 | 1.9 | 1446 |

| 奈良 | 0.4 | 1.0 | 371 |

左図=消費額の地域シェア(三大都市圏75.3%/地方部24.7%)。

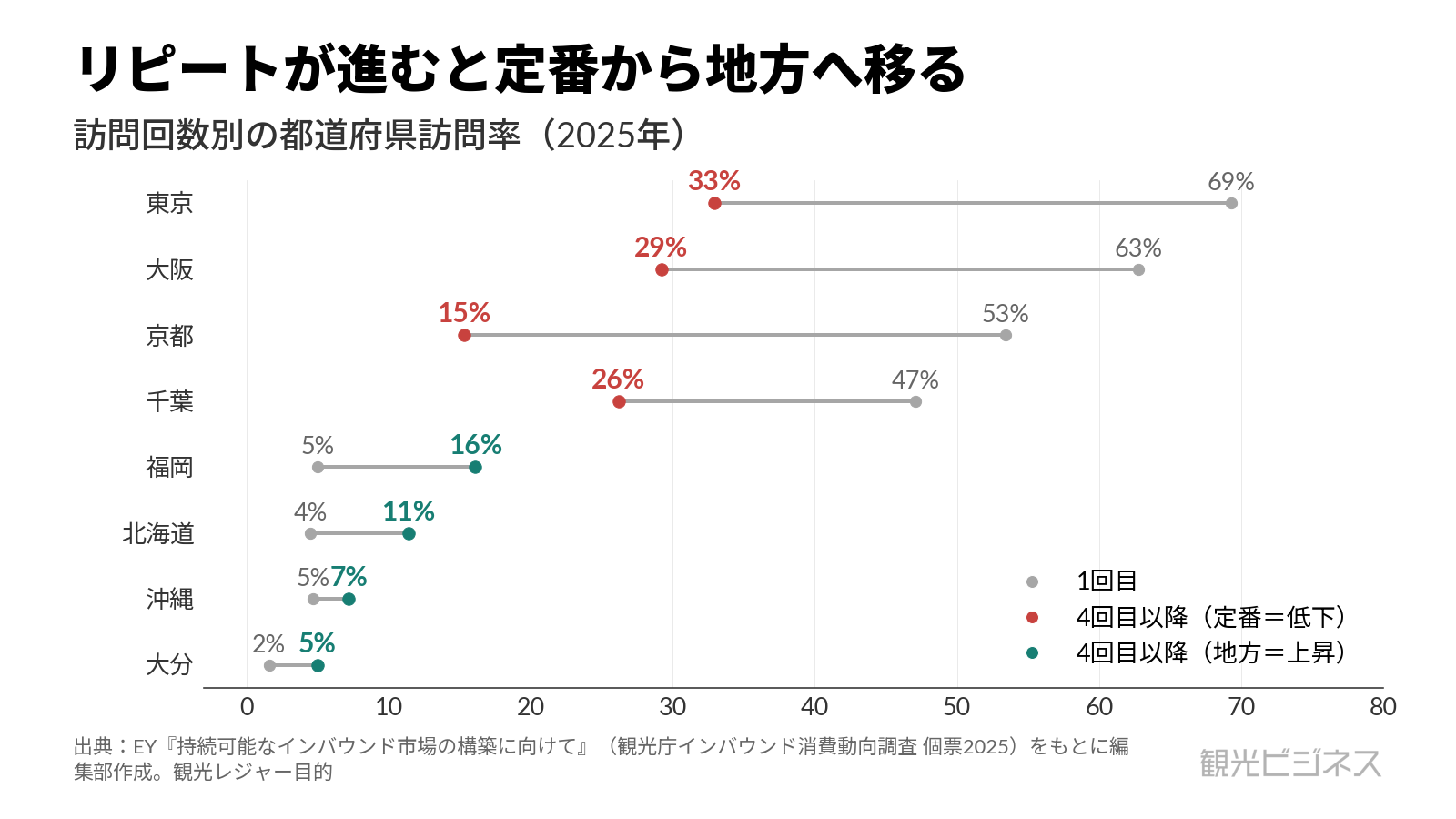

5、回数は地方へ、初訪は都市へ

リピーターは、ゴールデンルートから少しずつ外へ出ていく。レポートが訪問先を回数別に見ると、東京・大阪・京都・千葉といった定番への訪問率は回数とともに下がり、福岡・北海道・沖縄・大分が上がっていく。

滞在日数で見れば、ほぼすべての市場でリピートにより地方での滞在が延び、中国と香港は1泊近く延びた。地方への波及という点では効果が大きい層だ。

入り口も変わる。初回訪問者の9割近くは成田・羽田・関西から入国するが、回数を重ねると福岡・那覇・新千歳など地方空港経由が増える。地方空港への直行便は、地方分散を進めるうえで重要な入口になっている。

買い物の中身にも示唆がある。意外なことに、一部の市場ではリピーターほど買い物代が伸びる。中国・香港・シンガポール・米国・英国がそれにあたる。

レポートは、その土地でしか買えない特産品や伝統工芸、体験への支出を取り込むことの重要性を説く。

ただし欧米豪は、回数を重ねても訪問率の面では地方が伸びにくい一方、滞在日数で見れば地方での宿泊が延びており(英国・豪州は4回目以降に地方で5泊以上)、効きどころが国ごとに違う点には注意が要る。

この図表のデータを見る

| 都道府県 | 1回目 | 4回目以降 |

|---|---|---|

| 大分 | 2% | 5% |

| 沖縄 | 5% | 7% |

| 北海道 | 4% | 11% |

| 福岡 | 5% | 16% |

| 千葉 | 47% | 26% |

| 京都 | 53% | 15% |

| 大阪 | 63% | 29% |

| 東京 | 69% | 33% |

6、課題は地域別の「実額」測定

最後に、データの活用の話だ。観光庁の調査はアンケートに基づくため、消費の内訳を細かくつかむには限界があるとレポートは指摘する。

海外では、クレジットカードの国際ブランドなどと連携し、決済データを地域別・業種別に把握して施策に活かす例もある。

レポートは、訪日統計が「傾向をつかむマクロのデータ」から「地域ごとの実額をつかむミクロのデータ」へと、新しい段階に入りつつあると整理する。どこに、どれだけお金が落ちているのか。

それを精度高く測る仕組みづくりが、地方分散と消費拡大を次に進める土台になる。測り方の更新は、これからのDMOや自治体にとって避けて通れない論点になりそうだ。

このレポートでいちばん重い発見は、各国通貨建ての「実質単価」が直近3年ほぼ横ばいから下落、中国は半分近くまで落ちていたことだ。9兆円超の消費最高値は、相当部分が円安の追い風に支えられた数字だといえる。

裏を返せば、円高に振れた瞬間に剥がれる需要をどれだけ抱えているか。「何人来たか」ではなく「円安なしでも選ばれるか」。その答えは、来年以降の1人当たり単価が、円安に頼らずに伸びるかどうかに表れる。

<出典>

- EYストラテジー・アンド・コンサルティング「持続可能なインバウンド市場の構築に向けて 地方分散、リピート化の視点から何をすべきかを考える」(2026年6月)

- 観光庁「インバウンド消費動向調査 2025年暦年の調査結果(確報)の概要」

- 日本政府観光局(JNTO)「訪日外客統計」

- 東京商工リサーチ「為替に関するアンケート調査」

- 三菱UFJリサーチ&コンサルティング「外国為替相場情報」

- 国土交通省「FF-Data(訪日外国人流動データ)」