グランピングとは、豪華な(glamorous)とキャンプ(camping)を掛け合わせた造語で、道具の準備も設営もいらず手ぶらで自然を楽しむ、高付加価値のアウトドア宿泊を指す。コロナ禍の屋外レジャー需要を追い風に参入が広がり、宿泊業の一ジャンルとして知られるようになった。

一方で足元は変わりつつある。矢野経済研究所はキャンプブームの沈静化を指摘し、需要の伸びが鈍るなかで供給過剰や選別を警戒する見方が業界で出ている。テント設営型など初期投資を抑えて始められる手軽さは、需要の伸びが鈍れば供給過剰を招きやすい。

本記事では、グランピングの定義と事業モデルを整理したうえで、「儲かる施設」と「苦戦する施設」を分けるものは何かを、市場データと企業事例から分析する。開業の手順そのものは扱わず、事業として成り立つかどうかに絞る。

この記事のポイント

- グランピングは手ぶらで自然を楽しむ高付加価値のアウトドア宿泊を指す造語だ。

- ホテルや旅館より初期投資を抑えやすい参入のしやすさが、広がりの背景にある。

- 市場全体は拡大が続く一方で矢野経済研究所はキャンプブームの沈静化を指摘する。

- 売上は客単価と稼働率と棟数が骨格で、季節と天候への依存が構造的なリスクになる。

- 成否を分けるのは立地と差別化、季節対策、そして体験価値による単価の作り込みである。

グランピングとは何か

グランピングとは、「グラマラス(glamorous=豪華な)」と「キャンピング(camping)」を組み合わせた造語で、設備・食事・寝具などが用意され、道具の準備や設営がいらない「手ぶらで自然を楽しむ」高付加価値のアウトドア宿泊を指す。テント泊の開放感と、ホテルのような快適さを売りにする施設が多いのが特徴だ。

星野リゾートは2015年に「星のや富士」を日本初のグランピングリゾートとして開業したと位置づけており、国内の代表的なグランピング施設の一つとして知られる。

宿泊設備の形はさまざまだ。ドームテントやベルテントなどのテント型、球体状のドーム型、移動可能なトレーラーハウス型、小屋タイプのコテージ/キャビン型が代表的である。

全国グランピング協会は施設を集計するうえで「グランピング(専用)」「コテージ型」「ホテル型」「キャンプ場型」に分けており、既存の客室にバーベキュープランを付けたホテル・旅館まで広く含める整理をしている。

つまりグランピングは、テント一つの小規模施設から大型リゾートの一区画まで幅が広い。「グランピング」と一括りにしても、事業の規模も収益構造も大きく異なる点に注意したい。

なぜ急速に広がったのか

グランピングが広がった理由は、需要と供給の両側にある。

需要の側では、コロナ禍が転機になった。密を避けられる屋外レジャーとしてキャンプ人気が高まり、そのなかで「快適に自然を味わいたい」層の受け皿としてグランピングが伸びた。自然志向や屋外レジャーへの関心の高まりも追い風になったとみられる。

キャンプにかける支出は物価高のなかでも増えている。日本オートキャンプ協会によれば、2024年のキャンプ1回あたりの平均費用は23,258円で、前年から約14%増えた。ただしこの増加には物価高や装備の単価上昇も含まれるため、需要の強さそのものを示すとは限らない。

供給の側では、参入のしやすさが効いた。グランピングはホテルや旅館より初期投資を抑えて始められる。遊休地にテントを設営する形なら、建築コストを大きく圧縮できるからだ。

制度の後押しもあった。2023年5月には「キャンプ場・グランピング事業」が事業再構築補助金(コロナ後の事業転換を支援する国の補助金)の成長枠の対象業種に加わり、資金調達面で参入を後押しし得る制度環境も整った。

ただし、この参入のしやすさには裏がある。比較的参入しやすいということは、条件の合う地域では供給が増えやすいということでもある。次章で見るように、グランピング事業の収益は季節や天候に左右されやすく、参入の容易さと収益の不安定さが同居している。

事業モデルの仕組みと収益構造

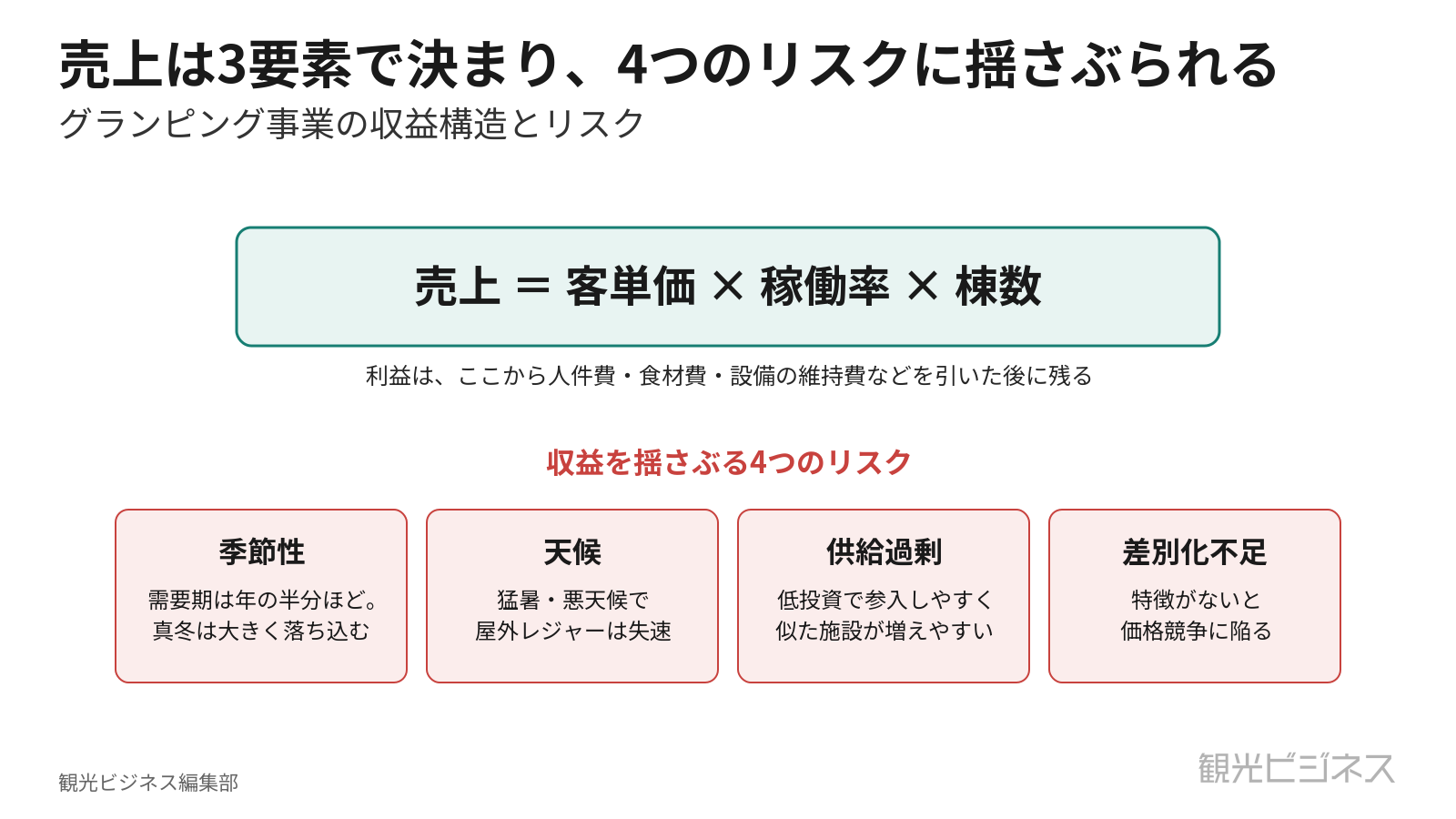

グランピング事業の売上は、宿泊業の基本どおり1棟(1組)あたりの単価 × 稼働率 × 棟数が骨格になる。ただし手元に残る利益は、そこから人件費・食材費・清掃費・設備の維持費などを引いた後の話だ。一般的なキャンプ場利用より高い体験価値をつけて単価を上げ、季節をならして稼働を確保できるかが勝負になる。

売上規模の目安について、全国グランピング協会が2020年時点で示した見立てでは「年商5億円を超える施設はほとんど見当たらず、繁盛施設で1億〜1.5億円前後」「1〜9棟の小規模施設が多く、年商3,000万〜1億円前後」とされる。

ただし協会自身が「肌感覚」と断っているとおり、これは相場観であって悉皆調査でも利益水準でもない。

初期投資額も、コンサル会社などが紹介する補助金の採択事例では数千万円から1億円台まで幅があり、施設の規模とグレードで大きく変わる。ただし公開された事例ベースであり、相場を示す統計ではない。

あわせて読む 開業資金や許認可申請の具体的な手順は新規事業の解説記事で扱う。

観光で開業するということ 宿泊から旅行・体験まで、新規参入の全体像

観光で開業するということ 宿泊から旅行・体験まで、新規参入の全体像

構造的なリスクは、季節と天候への依存だ。グランピングは需要期が年の半分ほどに偏り、真冬は需要が大きく落ち込む。

加えて近年は猛暑が屋外レジャーの逆風になっている。オートキャンプ白書2025は、2024年夏の記録的な暑さと熱中症警戒アラートの多発で屋外活動が控えられ、キャンプに打撃となったと分析した。冬の需要低下に加え、猛暑の年には夏も逆風になり得る。季節と天候の変動をどうならすかが、年間の収益を左右する。

なお制度面では、グランピング施設の多くは旅館業法上「簡易宿所営業」の許可で運営される。テントやトレーラーが宿泊施設に当たるかどうかの扱いには自治体差がある。

あわせて読む 取得すべき許可区分の詳細は簡易宿所の解説記事で扱う。

簡易宿所はなぜ増えるのか 16年で約2倍

簡易宿所はなぜ増えるのか 16年で約2倍

市場は拡大から選別へ

この図表のデータを見る

| 2024年度 実績 | 2025年度 見込 | 2030年度 予測 | |

|---|---|---|---|

| 市場規模(億円) | 4,634 | 5,059 | 6,189 |

(注:グランピング等の宿泊施設利用料を含むアウトドア用品・施設・レンタル市場全体。グランピング単独の規模ではない。2024→2030年度のCAGRは4.9%。)

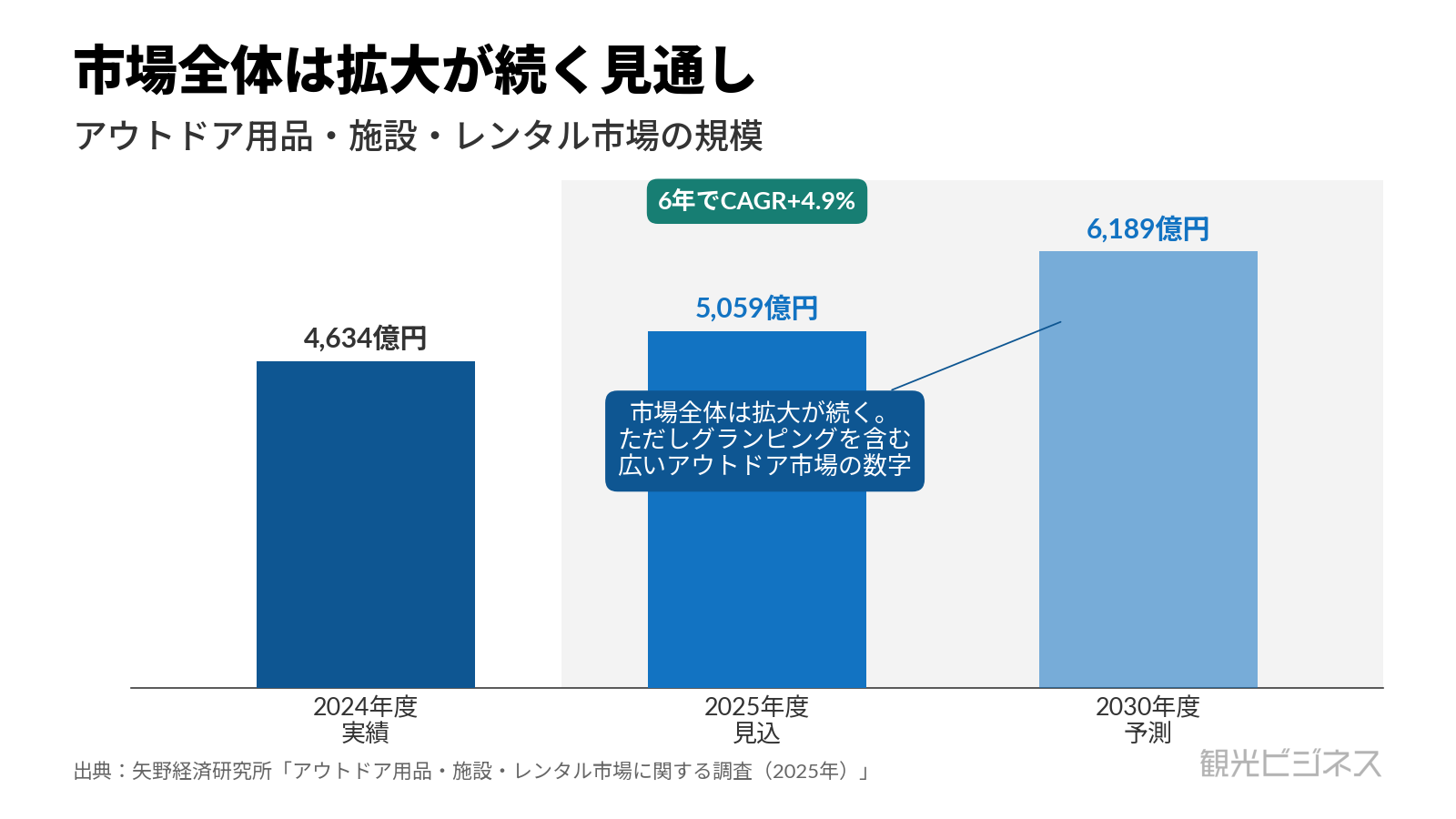

市場の全体像を見ておく。ただし注意が要る。グランピングだけを切り出した公的・定例的な市場規模統計は確立していない。業界団体や調査機関の数字も、より広いアウトドア市場の一部として、あるいは推計として示されるものだ。

もっとも広い枠でとらえたのが矢野経済研究所の調査だ。グランピングなどの宿泊施設利用料を含む「アウトドア用品・施設・レンタル市場」は、2024年度が前年度比5.2%増の4,634億2,000万円(推計)、2025年度は9.2%増の5,059億5,000万円(見込み)、2030年度には6,189億3,000万円(予測)まで伸びるとされる。

広義のアウトドア市場としては拡大が続く見通しだ。ただしグランピング単独の伸びを示す数字ではない。

ただし中身は変わりつつある。同研究所は「キャンプブームは沈静化」と明記している。2023年5月のコロナ5類移行で消費が旅行・観光へ戻り、ブーム期に増えたエントリー層や一度きりの体験層が減ったためだ。

グランピング関連市場としては、全国グランピング協会が2020年時点で「600億〜800億円程度」と推計している。ただしこれは泊まりのバーベキューニーズなどを含む広めの捉え方で、狭義の施設売上(同協会は353施設で最大176.5億円と試算)とは異なる。施設数の集計も全国353か所で、いずれも数年前の推計値である。

倒産の実態も、グランピングだけを取り出した統計はない。手がかりになるのは上位区分の動きと個別事例だ。企業倒産は全体として増加が続いており、東京商工リサーチによれば2024年の全国企業倒産は前年比15.1%増の1万6件に達し、11年ぶりに1万件を超えた。

個別には、2025年11月に福岡市でグランピング施設を運営する会社など2社が破産した例も報じられている。

市場全体は伸びても、その内側では「選ばれる施設」と「苦戦する施設」の選別が進む可能性がある。これが、いまのグランピング事業を読むうえでの核心だ。

成功と失敗を分けるもの

市場が選別の局面に入りつつあるいま、何が成否を分けるのか。事例と構造から整理する。

苦戦しやすいのは、参入のしやすさに引きずられ、差別化のないまま供給過剰になりやすい市場に飛び込む施設だ。テント設営型では建築コストを抑えやすい一方で、似た施設が近隣に増えれば価格競争に陥る。季節と天候に依存する収益構造のなかで、閑散期や悪天候の谷を埋める手を持たなければ、稼働は落ち込む。

ブーム期の需要を前提にした計画のまま沈静化局面を迎えれば、想定した稼働に届かない。福岡ではグランピング施設を運営する会社などの破産も報じられており、屋外型レジャー施設の退場も現実に起きている。ただしこれは個別事例であり、業界全体の傾向として断定はできない。

一方、続く事業には共通点がある。体験価値で単価を作り、季節や地域の資源と結びつけて需要を安定させようとしている点だ。アウトドア用品大手のスノーピークは、用品販売にとどまらず、キャンプフィールドの運営など「体験」を軸にした事業を広げている。

同社が2025年9月の会見で発表した見通しでは、2025年12月期の売上高は250億円、営業利益は13億円と、前期から利益を大きく回復させる見込みを示した。この数字は用品を含む会社全体のもので、グランピング事業単体の成績ではない。

それでも、用品販売にとどまらず体験領域へ事業を広げようとする方向性は、宿泊×アウトドアの一例として参考になる。

宿泊大手も、体験と立地で差別化する。星野リゾートは「星のや富士」で自然環境を生かしたグランピングリゾートを展開し、藤田観光は北欧テントメーカーのノルディスクと提携して御殿場などでグランピング事業を運営している。

これらの事例に共通するのは、設備の快適さそのものだけでなく、その土地でしか得られない立地や体験に価値を置いている点だ。差別化の乏しい施設が価格で競うのとは、収益の作り方が異なる。

ただし、ここで挙げた成功例はいずれも資本やブランド力のある大手だ。体験価値で成功しているのか、体力があるから続いているのかは、簡単には切り分けられない。小資本でも地域資源を生かして体験で選ばれる施設はあり、逆に大手でも撤退はある。要は、規模の大小より「選ばれる理由」を持てているかどうかだろう。

新興勢にも、体験で選ばれようとする施設が現れている。千葉・長生村の「BUB RESORT」は廃校の敷地を活用した「泊まれるテーマパーク」で、追加料金なしで毎日20種類以上、年間約200種類のアクティビティを提供する。運営は創業数年のベンチャーで、国内展開に加えて海外進出も掲げる。

設備そのものではなく体験の量と質を売りにすることで、大手とは異なる資本規模でも差別化を図る例だ。収益の実額は非公表のため成否は断定できないが、「体験で選ばれる理由を作る」という方向性は、後発・小資本の施設にとって一つの参照点になる。

海外市場と大手チェーンの参入

視野を海外に広げると、同じ構図がより鮮明に見える。グランピングは世界的にも成長ジャンルとされ、複数の調査会社が市場は今後も年1割前後で拡大すると見込む(数値は各社で幅がある)。

とりわけ目立つのが、大手ホテルチェーンによる取り込みだ。改造したエアストリームやラグジュアリーテントを展開する米AutoCampは2024年にヒルトンと提携し、ヒルトンの公式チャネルで予約でき、Hilton Honorsのポイント加算・利用の対象になった。

同じ2024年、サファリ風テントで知られる米Under Canvasも、米国の複数拠点がWorld of Hyatt(ハイアットの会員プログラム)に加わった。プレミアムなアウトドア宿泊が、大手ホテルチェーンの予約網・会員プログラムに組み込まれ始めている。

もう一つの流れが、キャビンやポッドといった通年営業できる常設型の拡大だ。テント一張りの季節商売から、四季を通じて稼働できる常設施設へと重心が移りつつある。設備を厚くして季節性という弱点を埋める動きが、海外では先行して進んでいる。日本のグランピングも、価格の安さではなく体験・ブランド・通年稼働で選ばれる方向へ、同じ道をたどる可能性がある。

活路も見えている。矢野経済研究所は、自治体と連携した滞在型観光との融合が新たな需要を生む可能性を指摘する。ペット同伴向けの専用設備や、防災体験・地域観光との連携といった切り口も、差別化の候補になる。ブーム期の需要だけを前提にした開業は通用しにくくなり、体験と立地で選ばれる理由づくりが問われている。

グランピングは、参入のしやすさが魅力であり、同時に大きなリスクにもなる。建物を建てずに始められる施設もあるからこそ供給が増えやすく、季節と天候に左右される収益構造のなかで、差別化のない施設ほど価格競争や稼働低下にさらされ、選別の対象になりやすい。

市場全体が伸びていることと、個々の施設が儲かることは、分けて考える必要がある。

鍵は、グランピングを「安く始められる宿泊業」ととらえるか、「体験を売る事業」ととらえるかの違いにある。前者は価格競争に巻き込まれやすい。後者は、その土地の自然や文化と結びつけて単価を作り、閑散期には別の需要を取り込む工夫ができる。

スノーピーク、星野リゾート、藤田観光の事例はいずれも、設備そのものだけでなく、ブランドや立地、体験を組み合わせて価値を作ろうとしている点で共通する。参入の容易さに引かれて始めるのではなく、選ばれ続ける理由をどう作るか。そこが、グランピング事業の成否を分ける重要な要素の一つになる。

よくある質問

<出典>

- 矢野経済研究所「アウトドア用品・施設・レンタル市場に関する調査(2025年)」

- 全国グランピング協会「グランピング業界の市場規模」

- 日本オートキャンプ協会「オートキャンプ白書2025」

- 東京商工リサーチ「2024年の全国企業倒産」

- ヒルトン「AutoCampとの提携」/Hyatt「Under Canvasとの提携(World of Hyatt)」