客室稼働率・客室平均単価・RevPARは、ホテルや旅館の「稼ぐ力」を測る3大指標だ。稼働率(OCC)は客室がどれだけ埋まったか、平均単価(ADR)はいくらで売れたか、RevPARはその両方を掛け合わせた収益力を示す。三つは RevPAR = 平均単価 × 稼働率 の式で表される。

2025年の全国客室稼働率は61.6%(観光庁・確定値、前年差+2.0pt)だった。一方で近年のRevPARの伸びは、稼働率よりも単価が牽引している。本記事では3指標の定義・計算式・相互関係を整理し、日本の実数と、稼働率だけを追うと収益を見誤る理由までを解説する。

この記事のポイント

- 客室稼働率(OCC)・客室平均単価(ADR)・RevPARは宿泊業の3大指標だ。

- 三つはRevPAR=平均単価×稼働率の関係で結ばれ、意思決定はRevPARで見る。

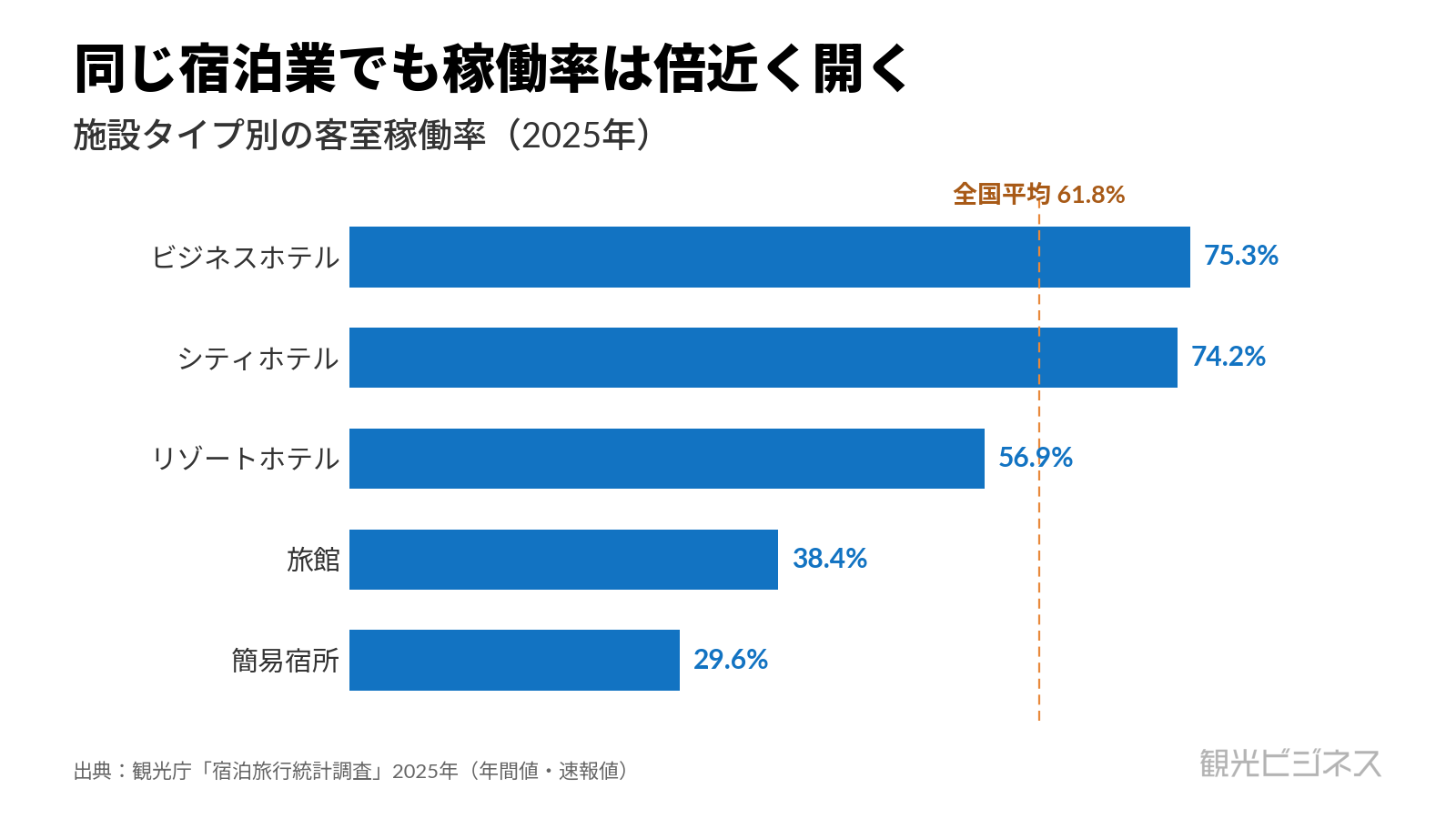

- 2025年の全国稼働率は61.6%だが、旅館38.2%・ビジネスホテル75.3%と差が大きい。

- ADRとRevPARに官庁統計は無く、民間調査や上場ホテルのIRで補い母集団をそろえる。

- 稼働率だけを追う経営は値下げ競争に陥りやすく、RevPARや利益指標まで遡る。

3つの指標は何を測るのか

客室稼働率・客室平均単価・RevPARは、ホテル経営の状態を測る3つの基本指標だ。まず一つずつ定義を確認する。

客室稼働率(OCC=Occupancy Rate)は、販売可能な客室のうち実際に利用された割合を示す。計算式は「稼働客室数 ÷ 販売可能客室数」だ。「どれだけ埋まったか」を測る、最も基本的な指標である。観光庁「宿泊旅行統計調査」でも「客室稼働率」として月次・年次で公表されている。

客室平均単価(ADR=Average Daily Rate)は、実際に売れた客室1室あたりの平均単価だ。計算式は「客室売上合計 ÷ 販売した客室数」で、分母が「販売した客室数」なので空室は計算に入らない。値引きや高単価プランの比率がそのまま表れる、価格の指標である。

RevPAR(Revenue Per Available Room)は、空室も含めた全客室で売上をならした指標だ。日本語では「販売可能客室1室あたり売上」と訳され、簡潔な訳語がないため実務では「RevPAR」と呼ぶことが多い。計算式は「客室売上合計 ÷ 販売可能な全客室数」だ。RevPARは、稼働と単価の両方を1つの数字に統合した「宿の総合的な収益力」を示す。 日常の値付けでは、RevPARを中心に稼働率と単価へ分解して見ることが多い。

なぜ今、単価が収益を動かすのか

3指標そのものは新しい概念ではない。それでも近年あらためて注目されているのは、日本のホテル収益の「伸び方」が変わったからだ。

コロナ禍からの回復局面で、日本のホテルはまず稼働率を戻し、次に単価を上げてきた。STR(CoStar系)も、コロナ後の日本のホテル回復では単価(ADR)の上昇が大きな役割を果たしたと分析している。実際、後述する2025年の各社IRや万博の数字でも、RevPARの伸びは単価が牽引している。とくに都市部やインバウンド需要の強い市場では、稼働率の伸び余地が小さくなるほど、RevPAR成長の主役は単価に移りやすい。 「埋めて稼ぐ」から「単価で稼ぐ」へ、稼ぎ方の重心が動いてきた。

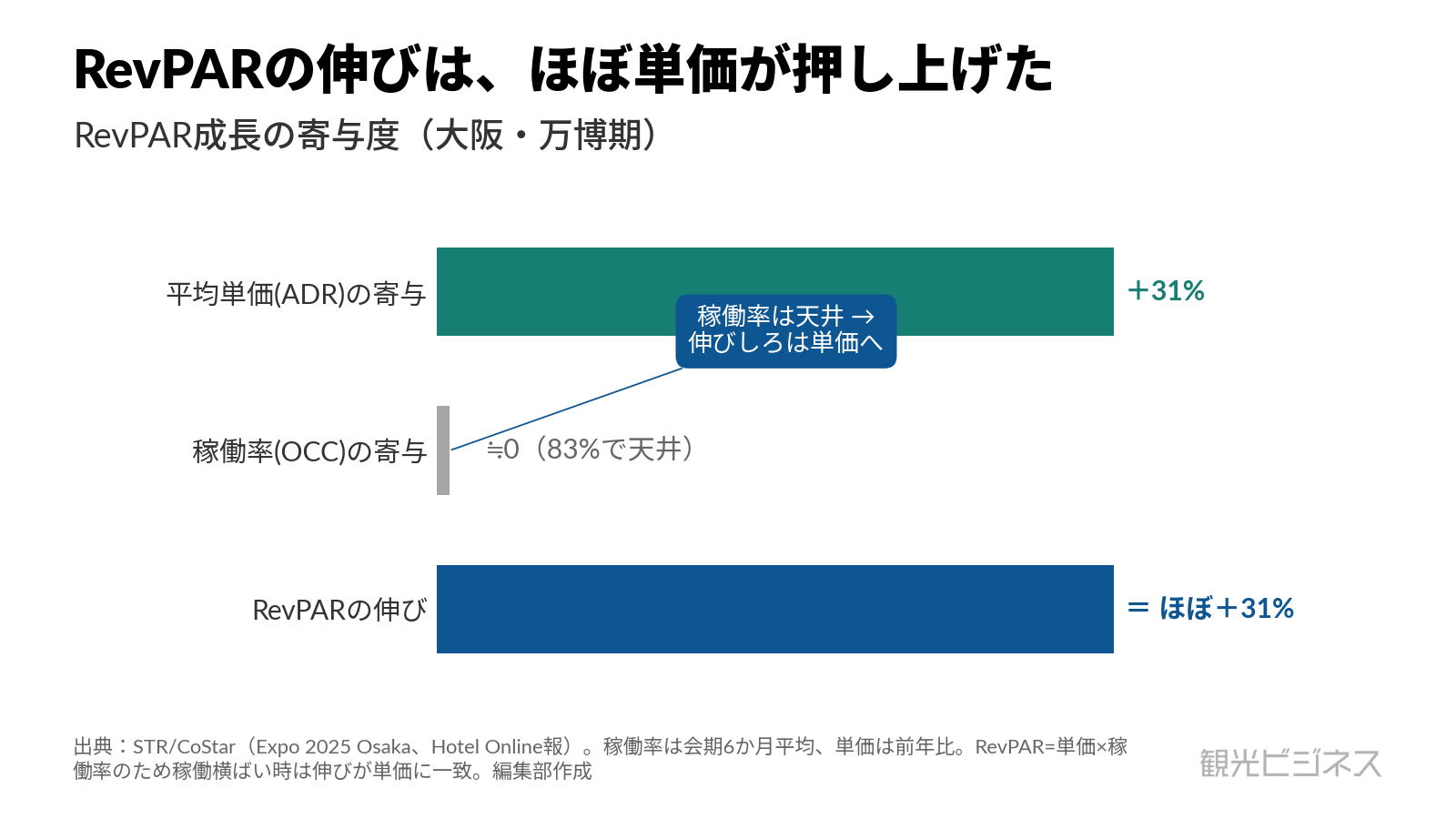

その極端な例が2025年の大阪・関西万博だ。会期中の大阪のホテルは6か月平均で稼働率83%とほぼ天井に達し、伸びしろは単価へ移った。平均単価は前年比+31%まで伸び、RevPARを一気に押し上げた。ただし万博は一度きりの特需で、+31%はその極端な現れだ。恒常的に望める数字ではない。

背景には記録的なインバウンド需要と円安がある。訪日客の増加で強気の価格設定が通りやすくなり、AIで需要を読みながら価格を動かすダイナミックプライシングが高度化した。こうした単価上昇の局面では、訪日客と国内客で価格差をつける「二重価格」も議論になりやすい。

こうした局面では、稼働率だけを見ても経営の実態はつかめない。稼働は横ばいでも単価が上がればRevPARは伸びるし、逆に稼働を無理に上げても単価が崩れればRevPARは伸びない。単価主導の局面だからこそ、稼働・単価・収益を一体で見る3指標の重要性が増している。

RevPARは稼働率と単価の掛け算

3指標は独立した数字ではなく、次の式で表される。

RevPAR = 客室平均単価(ADR) × 客室稼働率(OCC)

具体例で確認する。総客室100室のホテルが、ある日80室を平均2万円で販売したとする。

- 稼働率 = 80室 ÷ 100室 = 80%

- 平均単価 = 客室売上160万円 ÷ 80室 = 2万円

- RevPAR = 客室売上160万円 ÷ 100室 = 1.6万円(=2万円 × 80%)

なお、計算上は稼働率80%を「0.8」として掛ける。RevPARは「単価×稼働率」でも「客室売上÷販売可能客室数」でも同じ値になる。つまりRevPARを上げる道は、稼働を上げるか単価を上げるかの2つしかない。 そして両者はしばしばトレードオフになる。値下げすれば稼働は上がるが単価は下がり、RevPARは伸びないどころか縮むこともある。

だからこそ実務では、日々の値付けはRevPARを一次の物差しにし、その原因分解に稼働率と単価を使う。RevPARが落ちたとき、それが「埋まらなかった(稼働低下)」のか「安売りした(単価低下)」のかを切り分けて初めて、次の打ち手が決まる。

分母の罠と、利益で見るGOPPAR

3指標を正しく使うには、2つの注意点がある。

1つ目は「分母(販売可能客室数)」の取り方だ。分母はベンチマークや社内基準でそろえる必要がある。一般的な整理では、改装や大規模保全で長期的に在庫から外す客室は分母から除き、故障や清掃不備など一時的な売り止めは分母に含めて計算するが、運用で解釈差はある。同じ稼働でも、売り止め客室を分母から外せば稼働率は高く見えるため、比較には前提をそろえる必要がある。

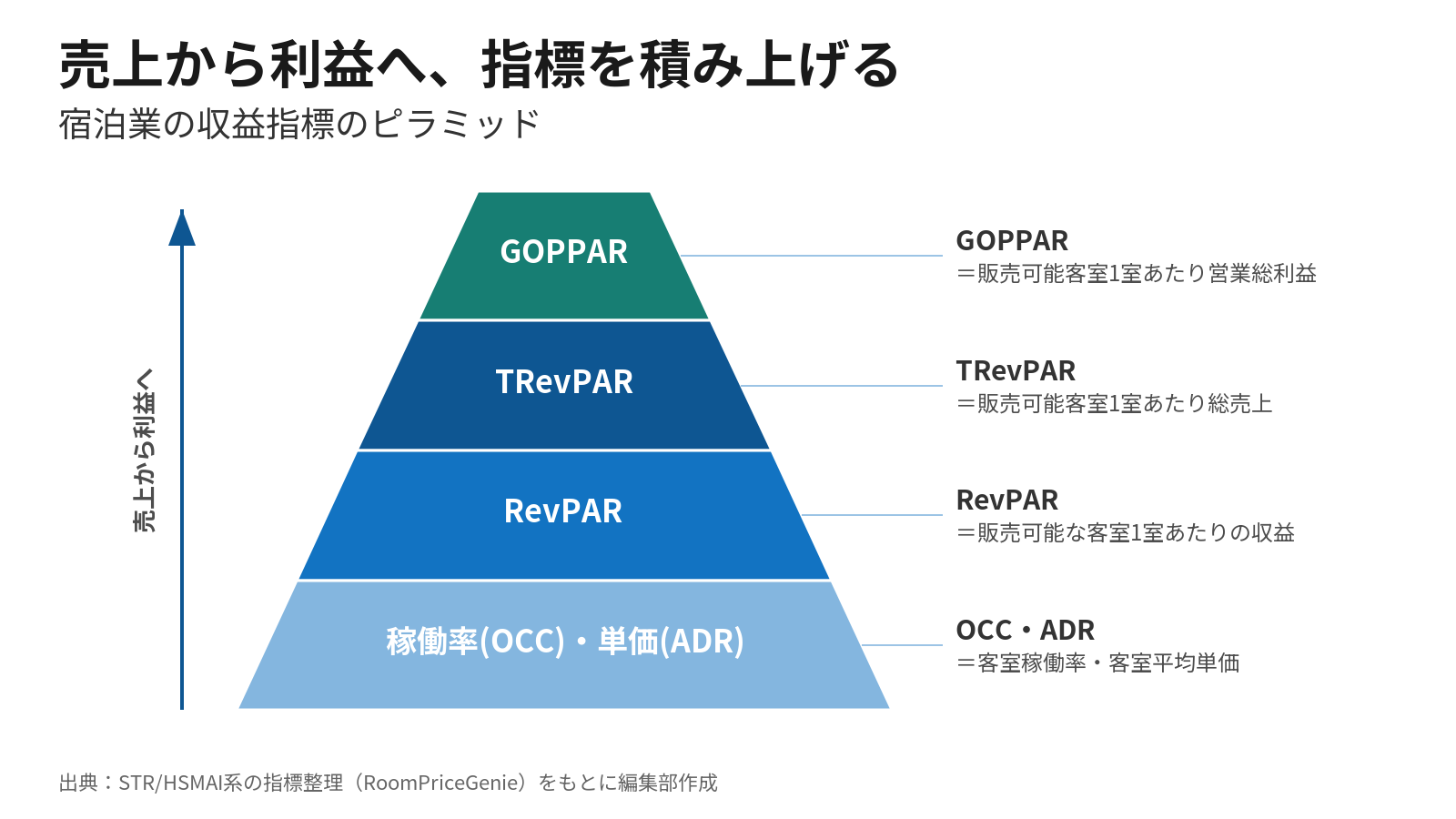

2つ目は、RevPARが「客室売上」しか見ていないことだ。ホテルの収益は客室だけではない。レストラン・宴会・スパなどの売上や、そこから残る利益は、RevPARには映らない。これを補うのが次の2指標だ。

- GOPPAR(営業総利益 ÷ 販売可能客室数):RevPARが客室売上を見るのに対し、運営コストを反映した「利益」の効率を見る。ただし最終利益そのものではない。

- TRevPAR(客室以外も含む総売上 ÷ 販売可能客室数):宴会・飲食の比率が高いフルサービスホテルやリゾートでは、客室だけのRevPARより実態を捉えやすい。

日常の価格判断はRevPARで足りる。ただし「本当に儲かっているか」を問うなら、売上のRevPARから利益のGOPPARまで遡る必要がある。 この順で指標を積み上げるのが、宿泊業の収益管理の基本形だ。

3指標を日々の改善にどう使うか

3指標は「測って終わり」ではなく、日々の値付けと改善に回してこそ意味がある。実務での使い方を2段で整理する。

モニタリングは絶対値でなく「市場との差」で見る。自社のRevPARが上がっても、市場全体がそれ以上に伸びていれば負けている。そこで使うのが、競合群(コンペセット)と比べるRevPAR Index(自社RevPAR ÷ 市場RevPAR × 100)だ。100を超えれば市場平均を上回り、下回れば負けている。稼働シェアと単価シェアに分解すれば、稼働で負けているのか単価で負けているのかも切り分けられる。

改善策は、全国平均でなく自施設の条件で判断する。自施設のタイプ・エリア・曜日・競合群と比べ、高稼働のときは低単価チャネルを絞って単価を上げ、低稼働のときは需要創出策を打つ。ただし適正な稼働水準は施設タイプで大きく違う。2025年のタイプ別稼働率は旅館38.2%からビジネスホテル75.3%まで開くため、「何%が高い・低い」の目安も施設ごとに異なる。

先述の万博のように、稼働が天井に近づくとRevPARの伸びしろは単価に移る。イベントや繁忙期は、稼働をこれ以上追うより単価を引き上げる好機になる。AIで需要を読みながら価格を動かすダイナミックプライシングは、こうした単価主導の改善を支える道具として広がっている。

あわせて読む 指標を実際の改善アクションにどう落とし込むかはレベニューマネジメントの解説記事で扱う。

ホテルの稼ぐ力を高めるレベニューマネジメントとは

ホテルの稼ぐ力を高めるレベニューマネジメントとは

日本の数字はどこで読むか

この図表のデータを見る

| 施設タイプ | 客室稼働率 |

|---|---|

| ビジネスホテル | 75.3% |

| シティホテル | 74.1% |

| リゾートホテル | 56.9% |

| 旅館 | 38.2% |

| 簡易宿所 | 29.6% |

全国平均は61.6%(前年差+2.0pt)。

指標の読み方は、日本の実数を当てはめると具体的になる。

稼働率は観光庁の一次統計がある。2025年の全国客室稼働率は61.6%(前年差+2.0pt)だ。ただし施設タイプで大きく違い、旅館38.2%・簡易宿所29.6%・リゾートホテル56.9%・シティホテル74.1%・ビジネスホテル75.3%と開く。都道府県別では大阪府78.6%・東京76.3%が高い(2025年の大阪は万博効果で押し上げられた面もある)。

観光庁は客室稼働率と、宿泊者数を収容力で割った「定員稼働率」の2つを公表している。旅館では、1室あたりの定員や複数人利用の有無によって、この2つの見え方が変わる。旅館は客室稼働率だけでは実態をつかみにくく、定員稼働率・宿泊人数・客室単価をあわせて見るのがよい。

単価とRevPARには官庁統計が無い。観光庁は稼働率を公表するが、平均単価やRevPARは出していない。そのため実務では、STR(CoStar系)などの民間調査や、上場ホテル・ホテルREITのIR資料で補う。ただし民間調査・OTAデータ・上場会社IRは対象施設や集計方法が異なる。数値を横並びにする際は、対象エリア・施設タイプ・客室数・期間を確認する必要がある。

指標をそろえて開示しているのがホテルREITだ。投資判断のためRevPARを直接出す。ジャパン・ホテル・リート(JHR)の2025年12月期通期(28ホテルの集計)は、客室稼働率86.5%・平均単価21,440円・RevPAR18,545円(前期比+14.3%)だった。これはJHR保有ホテルの集計で、観光庁の全国稼働率とは母集団が異なる。 全国平均と単純に比べるのではなく、好立地・ホテルREIT物件の参考値として読む必要がある。

運営会社側の数字も見ておく。ドーミーインを運営する共立メンテナンスは2026年3月期に、ドーミーイン事業で稼働率88.9%・平均単価16,704円・RevPAR14,853円をあげた(いずれも2024年4月以降開業を除外した同一条件)。同じ「ホテル」でも、リゾート事業の平均単価は48,394円と大きく違う。比べるときは「どのタイプの、どの分母か」をそろえるのが前提になる。

3指標は、どれも「1室あたり」に単位をそろえた指標で、規模の違うホテルを同じ土俵で比べられる。ただしこの3指標だけでは、飲食・物販の売上も、コストを引いた後の利益も見えない。

日本のホテルが長く稼働率を第一に見てきた背景には、稼働率だけが官庁統計として手に入りやすかった事情もあるだろう。もっとも要因はそれだけではなく、団体・卸売中心だった流通構造や高い固定費も大きい。それでも潮目は変わりつつある。ドーミーインを運営する共立メンテナンスは2026年3月期、稼働率88.9%と高水準を保ったまま平均単価を上げ、RevPARを14,800円まで伸ばした。ホテル事業の営業利益は前期比14%増だ。測りやすい稼働率を目標に据えるのをやめ、稼働を保ちつつ単価で稼ぐ――収益と利益の指標で経営を組み直せるかが、これからの分かれ目になる。

よくある質問

<出典>

- 観光庁「宿泊旅行統計調査 2025年・年間値(確定値)」

- 観光庁「宿泊旅行統計調査(調査の概要・客室稼働率/定員稼働率)」

- ジャパン・ホテル・リート投資法人「2025年12月期 決算短信」

- 共立メンテナンス「2026年3月期 決算補足資料」

- 「Japan hotel ADR growth trends」(STR / CoStar)

- 「Expo 2025 a resounding success for Osaka and beyond」(STR / CoStar)

- JTB総合研究所「旅行年報2025」