観光は、お金が動いて初めて形になる。ホテルを建てるにも、老舗旅館を引き継ぐにも、古民家を一棟の宿に再生するにも、まとまった資金がいる。その資金をどこから、どんな仕組みで集めるか。これを扱うのが観光ファイナンスだ。

ホテル・旅館という資産は、投資マネーの主要な受け皿の一つになっている。2024年の資産規模は収益不動産ベースで約17.0兆円と過去最高を更新し、年間の取引額も約9,000億円に達した(別集計のJLLでは投資額が初めて1兆円を超えた)。訪日需要の回復を追い風に、ホテル・旅館の売買はこのところ活発さを増している。

このページでは観光ファイナンスの入口として、市場の全体像、証券化や金利をめぐる論点、立場ごとの打ち手、そして観光地づくりのお金の集め方までを、ひととおり整理する。

この記事のポイント

- ホテル・旅館の資産規模は約17.0兆円、年間取引額は約9,000億円(RCA集計)。別基準のJLL集計でもホテル投資額が初めて1兆円を超え(1兆613億円)、いずれも過去最高水準にある。

- J-REITが持つのはホテル・旅館の収益不動産の約14%にとどまり、証券化が広がる余地は大きい。

- 金利上昇は借入コストを押し上げる逆風だが、賃料や資産価値の増加が打ち消すとの見方もあり、影響は一様でない。

- 大都市では市場マネーの比重が大きい一方、地方の中小案件や観光地づくりでは政策金融・官民ファンド・補助金の役割が相対的に大きくなる。

観光ファイナンスとは 観光資産に流れ込むお金の仕組み

観光ファイナンスとは、ホテル・旅館などの観光資産や、観光地づくりにお金を回す仕組みの総称だ。銀行からの借入(融資)、株主からの出資、不動産を小口にして投資家から集める証券化、返さなくてよい補助金まで、お金の集め方すべてを含む。

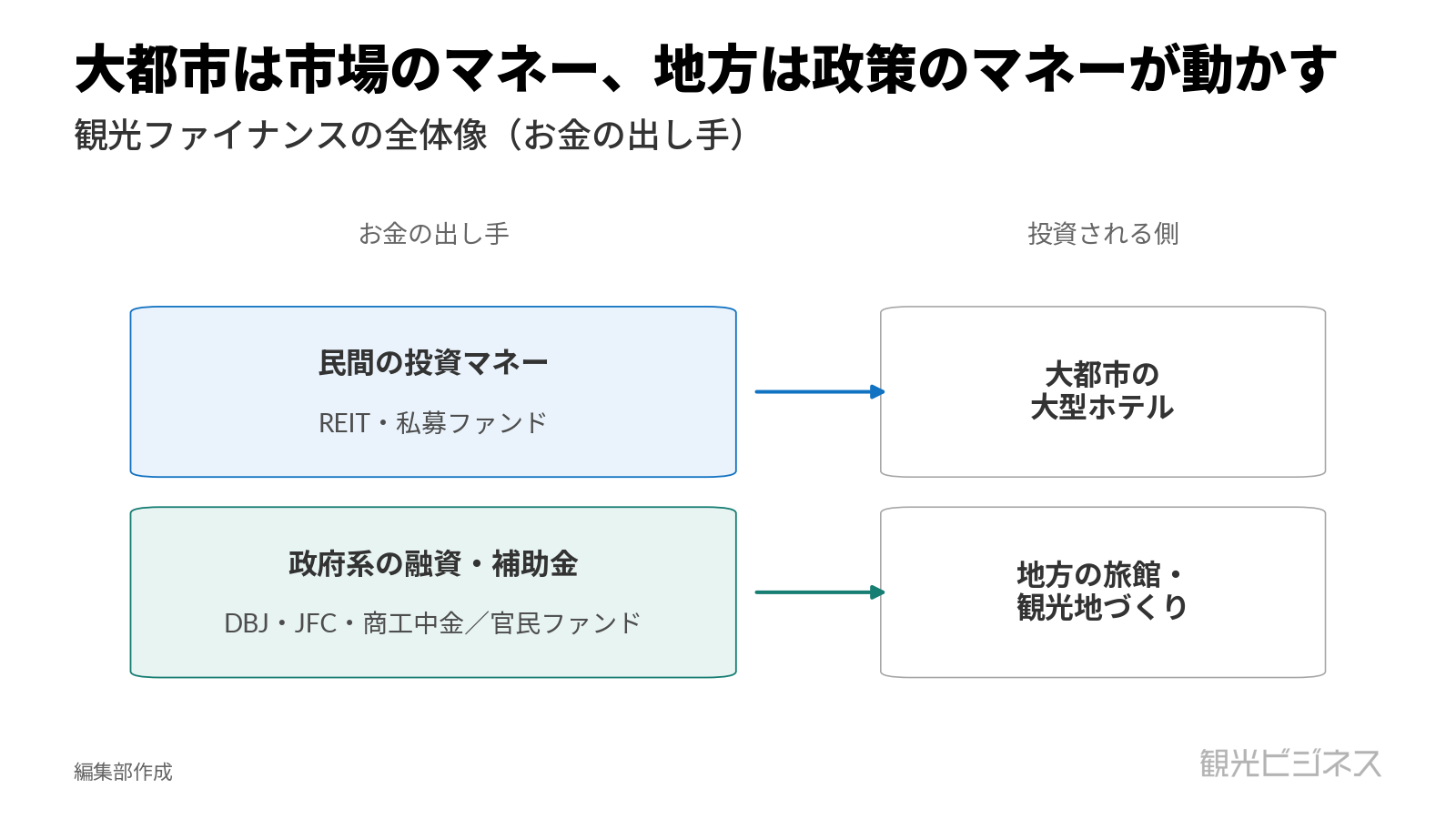

捉え方のコツは、お金の出し手と仕組みで分けて見ることだ。大都市の大型ホテルには、機関投資家のマネーがREITや私募ファンドを通じて流れ込みやすい。一方、地方の中小旅館や観光地づくりでは、政策金融機関・官民ファンド・補助金の役割が相対的に大きくなる。市場のマネーと政策のマネー、この二つの比重を分けて見ると、業界全体の資金の流れが整理しやすい。

観光ファイナンスは特定業種だけの話ではない。ホテルの建設・改修、旅館の事業承継、観光施設の開発、DMOによる地域づくりまで、ホテル・旅館・観光施設・地域づくりに関わる多くの事業者が、この資金の流れに接している。

この記事で使う主な数字の読み方

観光ファイナンスの数字は、調査ごとに「何を数えているか」が違う。混同を避けるため、本記事で使う主な指標の意味と注意点を先に示す。

| 用語 | 意味 | 注意点 |

|---|---|---|

| 収益不動産(約17兆円) | 賃料収入を生むホテル・旅館の資産規模の推計 | 投資適格より広い概念。価値総研・ニッセイ基礎研の推計値 |

| 取引額(約9,000億円) | 1年間に売買されたホテル・旅館の取引総額(RCA集計) | 今ある資産の総額(資産規模)とは別の、1年間に動いた額 |

| 投資額(1兆613億円) | JLLが集計したホテル投資額 | 調査会社・対象が異なり、取引額とは数字がずれる |

| J-REIT保有比率(14%) | ホテル・旅館の収益不動産のうち、上場REITが持つ割合 | 証券化の進み具合の目安(私募ファンドなどの保有は別) |

(注:「資産規模」は今ある資産の積み上げ、「取引額」は1年間に売買された額で、意味が違う。調査会社によっても数字は変わるため、本記事は出所を書き分けて示す)

ホテルは17兆円の資産、年9,000億〜1兆円が動く市場

ホテル・旅館という資産が、いまどれだけの規模で動いているか。まず全体像をつかみたい。

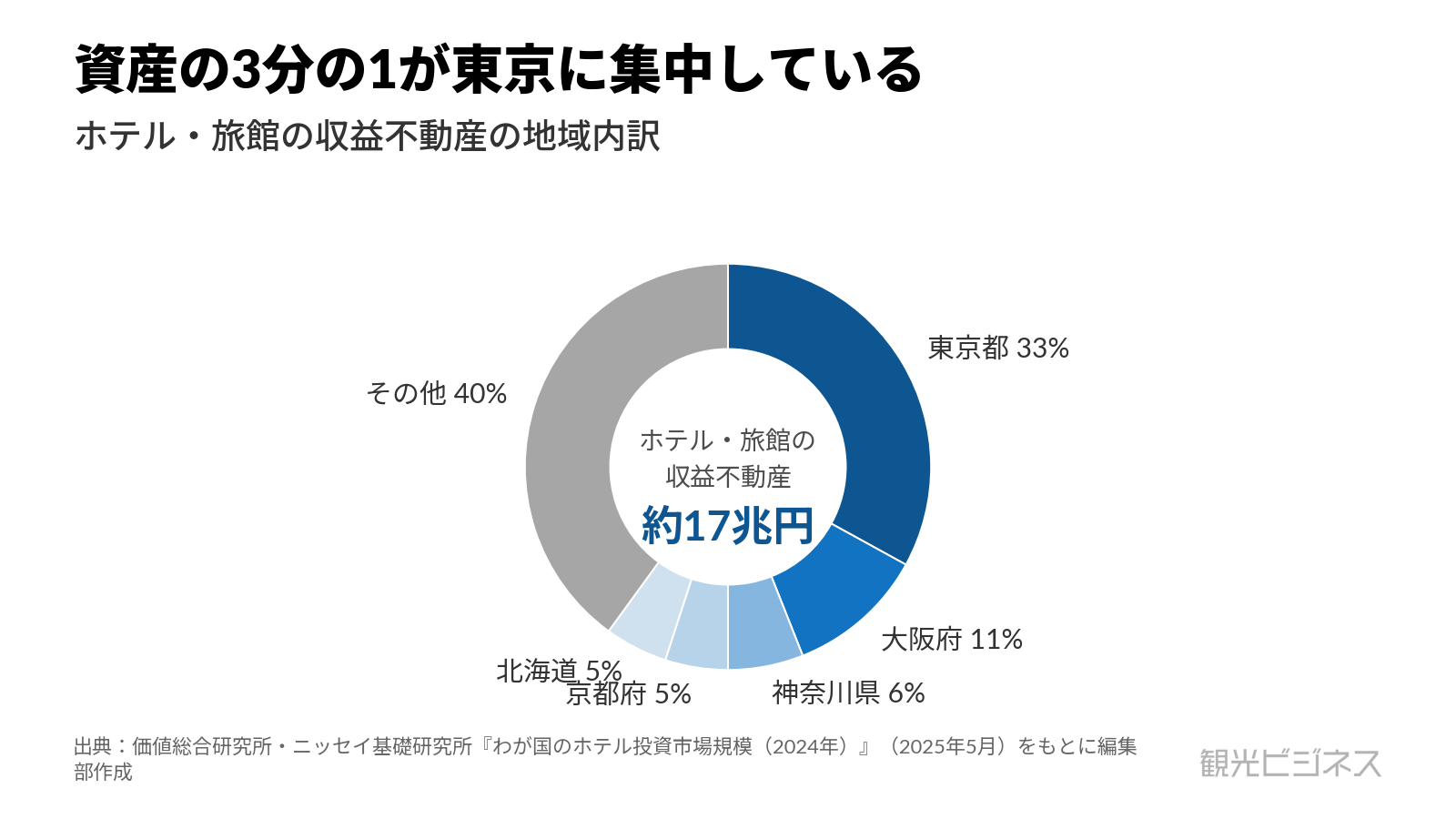

資産規模は、収益不動産ベースで約17.0兆円(前年比71%増)と2024年に過去最高を更新した。このうち投資に向くとされる物件は約11.7兆円で、その5割弱が東京23区に集まる。資産の3分の1が東京都に集中し、大阪・神奈川・京都・北海道がこれに続く。お金はまず、大都市と一部の人気観光地に向かう。

売買の活発さも過去最高水準にある。2024年の年間取引額は約9,000億円(前年比20%増・RCA集計)に達した。別の調査会社であるJLLでは、2024年の国内ホテル投資額が1兆613億円となり、国内の不動産投資額の19%を占め、2008年の調査開始以降で初めて1兆円を超えた。調査会社や数え方が違うため金額はずれるが、いずれも「過去最高」を示す点は同じだ。1年間にどれだけ売買されたかを示す回転率は5.3%で、2023年以降は米国(約4.5%)を上回った。ホテル・旅館は、以前より売り買いされやすい資産になっている。

この活況の裏には、需要の裏付けがある。延べ宿泊者数は2030年に約7.0億人泊(2023年比114%)、うち外国人は約2.1億人泊(同182%)に伸びると推計され、政府も2030年に訪日6,000万人・消費額15兆円を目標に掲げる。将来の稼ぎへの期待が、いまの投資マネーを呼び込んでいる。

証券化はなぜ進むのか、どこまで広がるか

観光ファイナンスの第一の論点は、不動産の証券化がどこまで広がるかだ。

証券化とは、ホテルなどの不動産を小口の証券に分け、多くの投資家から少しずつお金を集める仕組みだ。代表が、証券取引所に上場するJ-REIT(不動産投資信託)と、機関投資家向けの私募ファンドである。どちらも、物件を専用の会社(器)に移してリスクを切り分け、税金が二重にかからないように組む。こうした案件への融資は、その物件の稼ぎだけで返す「ノンリコースローン」が中心だ。返済はあくまで物件の収益が原資で、ほかの資産にまで取り立てが及ばない借り方を指す。

ここで効いてくるのが、証券化の「伸びしろ」だ。J-REITが保有するのは、ホテル・旅館の収益不動産の約14%にとどまる。残りすべてが未証券化というわけではなく、私募ファンドなどの保有分も含まれる。それでもJ-REITの比率の低さは、上場REITが買い増す余地も、私募ファンドなど別の形で証券化する余地も、まだ大きいことを示している。ホテルを扱う上場J-REITには、ホテル専業の銘柄と、ほかの不動産も持ちながらホテルを多く抱える銘柄がある。何銘柄と数えるかはホテル比率の線引きで変わるため、本記事では具体数を確定させず、主要銘柄は個別記事で扱う。二次集計では、公募REITによるホテル取得も2024年に増えたとされる。

問題は、その余地をどう埋めるかだ。証券化が進めば資金は集まりやすくなる。だが上場REITは投資家への分配金を安定させたいため、開発リスクの高い案件や小さな物件には向かいにくい。私募ファンドやPEファンドは機動的に動けるが、お金の出し手は限られる。証券化の余地が大きいことと、その余地が自動的に埋まることは、別の話だ。

あわせて読む 宿泊市場の構造は、こちらで詳しく解説している。

宿泊業界の全体像 ホテル・旅館・民泊の市場と構造

宿泊業界の全体像 ホテル・旅館・民泊の市場と構造

金利上昇は逆風か、追い風か

第二の論点は、金利の上昇が観光ファイナンスにどう効くかだ。

ホテル投資はたいてい借入と組み合わせて行うため、金利が上がれば、まずは逆風になる。日銀の追加利上げは2026年末までに0.5%幅というのが市場の見方とされ、借入コストの上昇は事業のもうけを圧迫しうる。

ところが、話はそれほど単純ではない。インバウンドの回復で客室単価(ADR)や稼働が上がれば、売上に連動する契約のホテルでは賃料収入が増え、資産の価値(NAV)も上がりやすい。賃料や資産価値の増加が金利上昇の負担を打ち消し、REITはむしろ金利に強くなっているとの見方もある。実際、2025年上期の客室1室あたり売上(RevPAR)は2019年比で、少なくとも高級ホテルが15%増、宿泊主体のホテルは40%増と、稼ぐ力そのものが底上げされている。

ここでの判断は、金利が上がる局面で攻めるか守るかだ。金利だけを見ればもうけの見通しを慎重に見る場面だが、需要が伸びる物件なら、金利上昇分を売上増で吸収できることもある。どちらに転ぶかは、立地やホテルの種類、お金の集め方によって大きく変わる。建築費の高騰で新規開発が抑えられ、投資マネーが既存のホテルに向かっている点も、判断を難しくしている。

大都市にマネーが集まり、地方は資金が届きにくい

第三の論点は、資金の地域偏在だ。

これまで見たお金は、その多くが大都市に向かう。投資に向く物件の5割弱が東京23区に集中し、収益不動産でも東京都が33%を占める。投資家は、規模が大きく収益を見通しやすい大都市・人気観光地の物件を選びやすい。いまのところ、ホテル・旅館への投資は東京を中心とする大都市・主要観光地に偏っている。

この図表のデータを見る

| 地域 | 資産規模 | シェア |

|---|---|---|

| 東京都 | 約5兆6,200億円 | 33% |

| 大阪府 | 約1兆8,600億円 | 11% |

| 神奈川県 | 約9,700億円 | 6% |

| 京都府 | 約8,900億円 | 5% |

| 北海道 | 約8,500億円 | 5% |

| その他 | 約6兆8,100億円 | 40% |

ホテル・旅館の収益不動産(全国約17.0兆円・2024年)の都道府県内訳。その他は上位5都道府県以外の合計。

一方、地方の中小旅館や、これから観光地をつくろうとする地域では、規模が小さく収益も読みにくいため、民間の投資マネーだけでは資金を組みにくいことがある。そこで担い手になるのが、政府系の金融機関・官民ファンド・補助金だ。日本政策投資銀行(DBJ)・日本政策金融公庫(JFC)・商工組合中央金庫が、それぞれ得意分野で分担する。地域では、せとうち観光活性化ファンド(1号98億円・地銀8行+DBJが出資)のように、地元の銀行が加わるファンドも生まれてきた。

ここでの論点は、限られた政府系のお金をどこに配るかだ。観光地づくりには、後継者がいないために廃業かM&Aかを迫られる老舗旅館の問題も重なる。民間が手を出さない部分を、政府系のお金がどこまで支えるか。地方の観光ファイナンスでは、民間マネーと政府系マネーの役割分担が大きな論点になる。

あわせて読む 地域づくりの担い手は、こちらで詳しく解説している。

地方創生・DMOとは 観光で地域が稼ぐ仕組みの全体像

地方創生・DMOとは 観光で地域が稼ぐ仕組みの全体像

事業者タイプ別の打ち手

観光ファイナンスの論点は立場によって意味が変わる。自社の立場から、まず見るべき数字と最初の打ち手を示す。

- REIT・不動産オーナー

まず持っている物件の客室1室あたり売上(RevPAR)・賃料・資産価値と、借入コストや金利上昇への強さを見る。最初の一手は、金利が上がっても賃料の増加で吸収できるかの点検と、開発リスクをどこまで取るかの線引き。

関連ガイド:宿泊業の全体像 - 私募ファンド・運用会社

まだ上場REITが持っていないホテル・旅館や、運営を立て直せば伸びる物件に注目する。最初の一手は、出口(上場REITへの売却や、立て直したうえでの再売却)を見据えた取得と、運営の上手なホテル会社と組むこと。

関連ガイド:観光新規事業の全体像 - 地方旅館・中小ホテル

お金の調達に加え、誰に継ぐかが大きな課題になることも多い。まず後継者の有無と財務の健全性を見る。最初の一手は、地元の銀行や日本政策金融公庫などの活用と、M&A・ファンド出資という選択肢を早めに検討すること。

関連ガイド:宿泊業の全体像・地方創生・DMOの全体像 - DMO・自治体

まず観光地づくりに使える官民ファンド・補助金の枠と、地元の銀行が加われるかを見る。最初の一手は、MINTO機構(民間都市開発推進機構)・REVIC(地域経済活性化支援機構)などの活用と、出資から補助金までを組み合わせた資金計画づくり。

関連ガイド:地方創生・DMOの全体像・観光政策の全体像

観光地づくりの資金は、この順で組む

観光地づくりの資金は、出資・融資・その中間の資金・補助金をどう組み合わせるかで決まる。以下は基本の一例だ。

- まず出資を固める。

事業の元手となる自己資金や出資金を確保する。返さなくてよいお金が厚いほど、あとの融資も付きやすく、計画は安定する。オーベルジュほまち三國湊(必要資金約12億円)では、出資金9.9億円が土台になった。 - 融資で足りない分を借りる。

銀行からの借入で不足を埋める。地方では銀行の通常の融資に加え、日本政策金融公庫やDBJなどの政府系金融機関が、長期の固定資金などを出す。大きな開発では、自治体が無利子で貸す「ふるさと融資」が使われることもある。 - 必要なら中間の資金を足す。

出資と融資の中間にあたる、ややリスクが高く利回りも高い資金(メザニン)を上積みする。審査の上では「資本に近い」と見てもらえる借入で、自己資本を厚くする使い方だ。 - 補助金で負担を下げる。

返さなくてよい補助金を組み込み、借入の負担を軽くする。善徳寺杜人舎では約1億円の約7割を補助金(農水省・南砺市)でまかない、ほまち三國湊も福井県の補助金約2億円を充てた。補助金は計画の早い段階から織り込み、負担とリスクを下げる役割を持つ。 - 地元の銀行を巻き込む。

官民ファンドをつくるには、地元の銀行の参加が欠かせない。個別の案件でも、早い段階から地元の銀行を巻き込むと進めやすい。せとうち観光活性化ファンドのように、地銀が出資して地域の案件にお金を回す仕組みが、資金を続かせる。

このテーマを深掘りする

本記事で触れた論点は、今後それぞれの専用記事で順次深掘りしていく。

- 投資・証券化:ホテルREIT ・ 不動産証券化のしくみ

- 取得・承継:ホテルM&A・事業承継

- 公的資金:観光地づくりの補助金・官民ファンド

- 収益指標:RevPAR・ADR・OCC

17兆円というホテル・旅館の資産規模を見れば、観光は「客を集める」だけの産業ではないとわかる。集客力と同じくらい、資産をどう持ち、お金をどう回すかが、事業の成否を左右するようになった。これからの観光事業者に問われるのは、満室をつくる力だけでなく、その満室を資産の価値や資金の集めやすさにつなげる力だ。投資マネーは大都市・人気観光地に集まりやすく、地方では政府系の融資・補助金・地元の銀行・民間のお金をどう組み合わせるかが問われる。自社や地域の案件が、どんなお金の組み合わせで成り立つのかを見極めることが、観光ファイナンスを読む出発点になる。

よくある質問

<出典>

- 価値総研・ニッセイ基礎研究所「日本のホテル投資市場規模(2025年5月)」

- JLL「ホテル投資市場の動向(2025年)」

- 国土交通省「不動産の証券化(解説資料)」

- 観光庁「観光地・観光産業における資金調達のポイント集(令和7年3月)」

- 観光庁「観光業界におけるクラウドファンディング活用マニュアル」