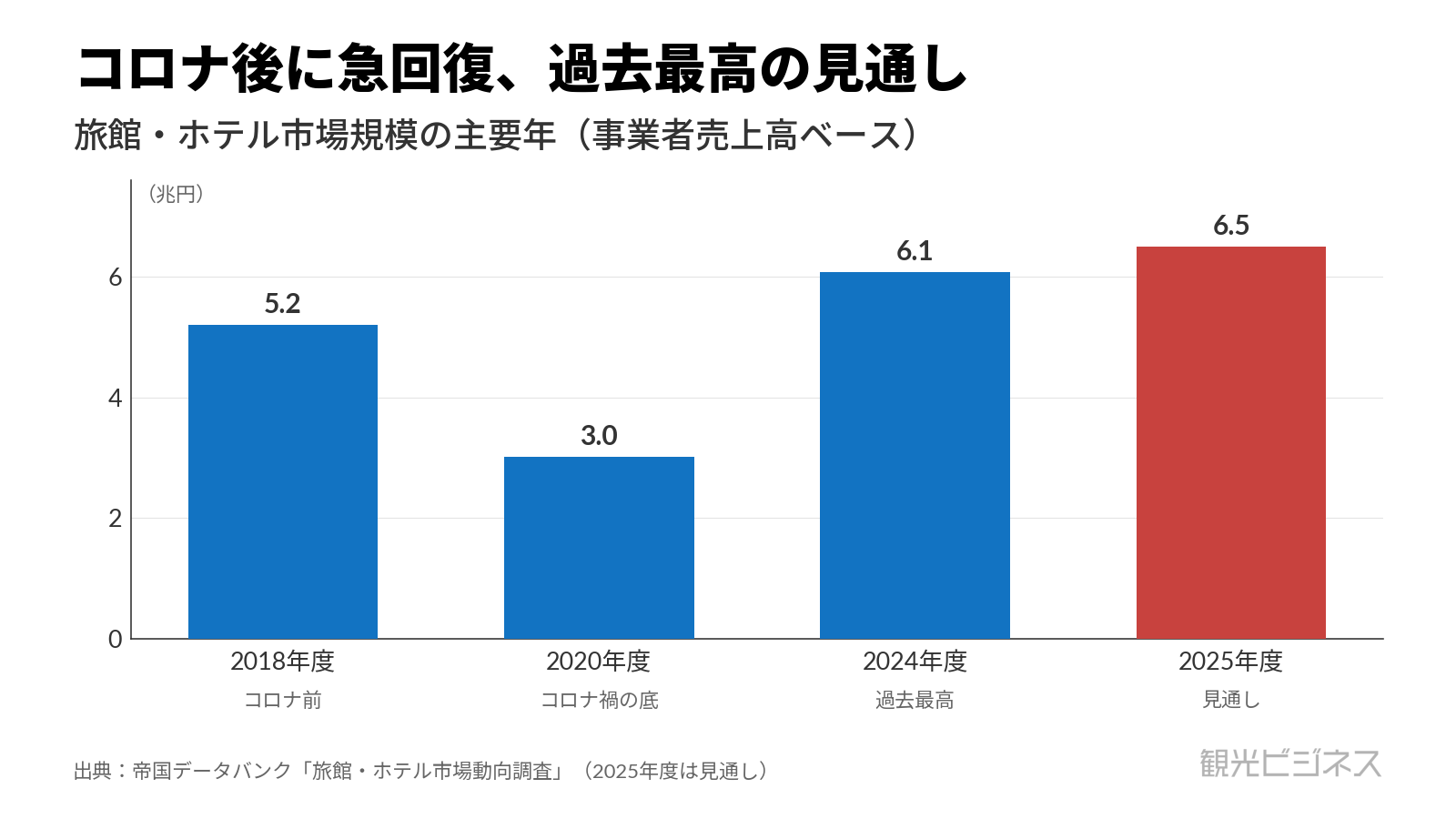

日本の宿泊業は、いま大きな転換点を迎えている。帝国データバンクの見通しでは、2025年度の旅館・ホテル市場は事業者売上高ベースで6.5兆円となり、4年連続増・過去最高が見込まれている。

観光庁の宿泊旅行統計(2025年暦年・確定値)によると、延べ宿泊者数は6億6,111万人泊で、そのうち外国人が1億7,992万人泊と全体の27.2%を占めた。市場規模は年度、宿泊者数は暦年で集計期間が異なる点に注意したい。

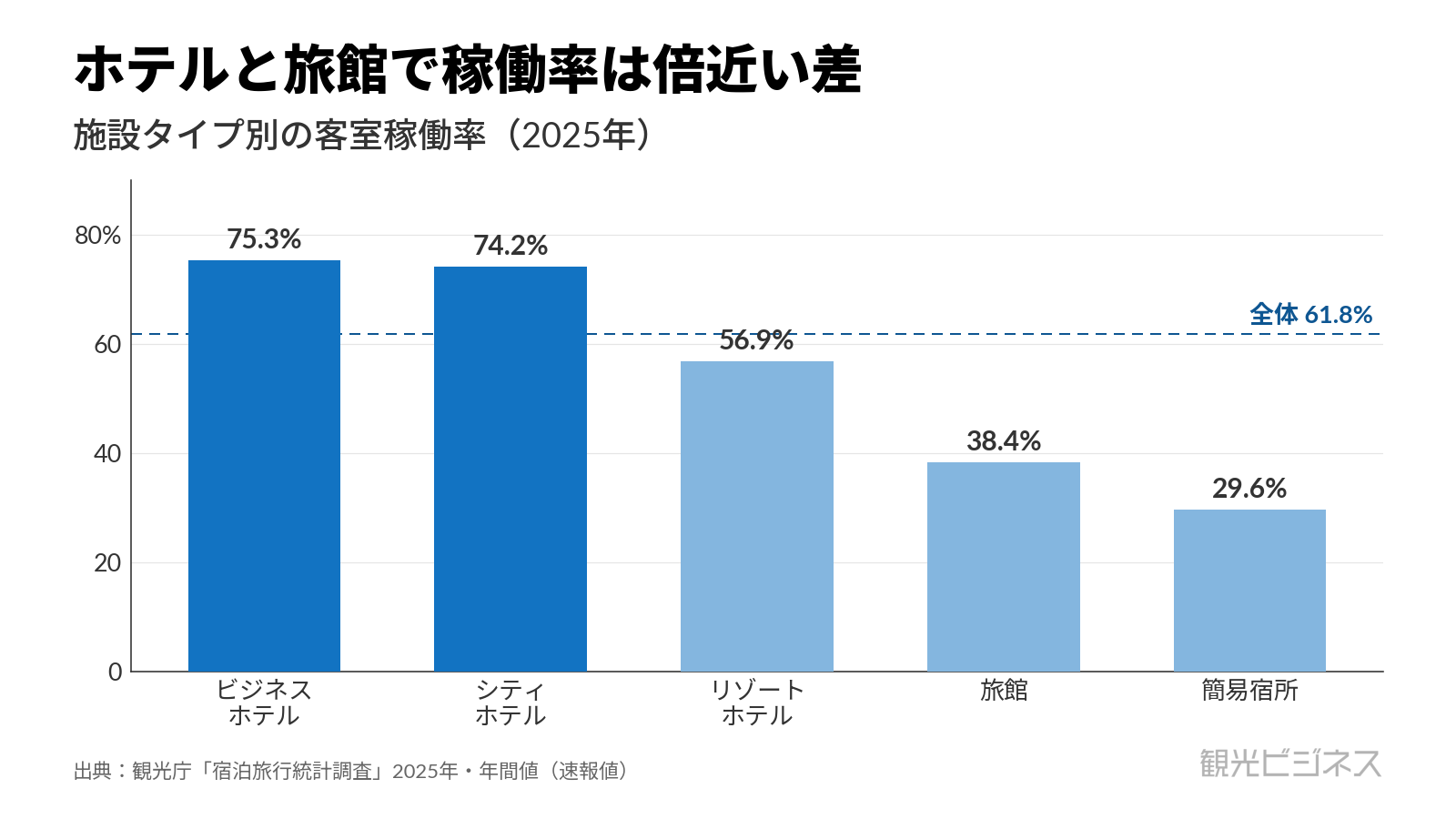

ただし、市場の拡大が業界全体に一様に広がっているわけではない。客室稼働率はビジネスホテルが75.3%に達する一方、旅館は38.2%にとどまる。宿泊業の倒産は2年連続で増え、新設法人は全業種で最も伸びた。市場規模が拡大する一方で、倒産が増え、債務超過も高水準が続いているのが実情だ。

この記事では、宿泊業の市場規模・業態の違い・経営指標・主要な論点をまとめて解説する。

この記事のポイント

- 2025年度の旅館・ホテル市場は事業者売上高ベースで6.5兆円となる見通しで、過去最高が見込まれる。

- 宿泊業はホテル・旅館・簡易宿所が稼働率に差があり、民泊は旅館業とは別制度で管理される。

- 宿泊経営では満室かどうかだけでなく、稼働率(OCC)と客室単価(ADR)を掛け合わせたRevPARも重要な指標。

- 市場拡大の一方で倒産が増え、債務超過も高水準が続き、事業者ごとの体力差が課題になっている。

宿泊業界とは 4つの業態と法律の枠組み

宿泊業とは、旅行者や出張者に宿泊と関連サービスを有料で提供する事業の総称である。土台になるのが旅館業法という法律で、営業形態は「旅館・ホテル営業」「簡易宿所営業」「下宿営業」に区分される。これに加えて、住宅宿泊事業法(民泊新法)にもとづく民泊と、国家戦略特区にもとづく特区民泊が、別の制度として存在する。

かつては「ホテル営業」と「旅館営業」が法律上は別だったが、2018年の旅館業法改正で両者は「旅館・ホテル営業」へ統合された。いまは様式よりも、提供するサービスの中身で施設を語るほうが実態に近いとみられる。

宿泊業は、旅行者の滞在時間や地域での消費に関わるため、観光ビジネスの重要な土台の一つである。国内需要の伸びが限られるなかでは、宿泊単価や客層の設計が、宿泊施設や地域の収益を考えるうえで重要になる。

この記事で使う主な統計の読み方

宿泊の数字は、調査ごとに「誰を・何を数えているか」が違う。混同を避けるため、本記事で使う主な指標の意味と注意点を先に示す。

| 用語 | 意味 | 注意点 |

|---|---|---|

| 延べ宿泊者数(観光庁) | 宿泊した人数に泊数を掛けた延べ数 | 実人数ではない。2025年の値は確定値(2026年7月確報) |

| 客室稼働率(OCC・観光庁) | 提供した客室のうち販売された割合 | ベッド・定員基準の「定員稼働率」とは別物 |

| 市場規模(帝国データバンク) | 事業者売上高ベースの推計(見通しを含む) | 公的統計でなく民間推計。年度(4〜3月)区分 |

| 施設数(厚生労働省) | 旅館業法にもとづく許可施設の数 | 民泊(住宅宿泊事業法・観光庁所管)は別集計 |

市場の全体像 6.5兆円市場と外国人宿泊の拡大

まず市場の規模から見ていく。帝国データバンクの推計では、2025年度の国内旅館・ホテル市場は事業者売上高ベースで6.5兆円となる見込みだ。過去最高だった前年度の6兆652億円を上回り、4年連続の増加が見込まれている。

事業者売上高ベースでは、コロナ禍で落ち込んだ2020年度(3兆174億円)の約2倍の水準だ。なお、この市場規模は旅館・ホテルを対象とした推計で、民泊・簡易宿所を含む宿泊業全体とは範囲が異なる。

この図表のデータを見る

| 年度 | 市場規模(兆円) | 区分 |

|---|---|---|

| 2018年度 | 5.20 | 実績 |

| 2020年度 | 3.02 | 実績 |

| 2024年度 | 6.07 | 実績 |

| 2025年度 | 6.50 | 見通し |

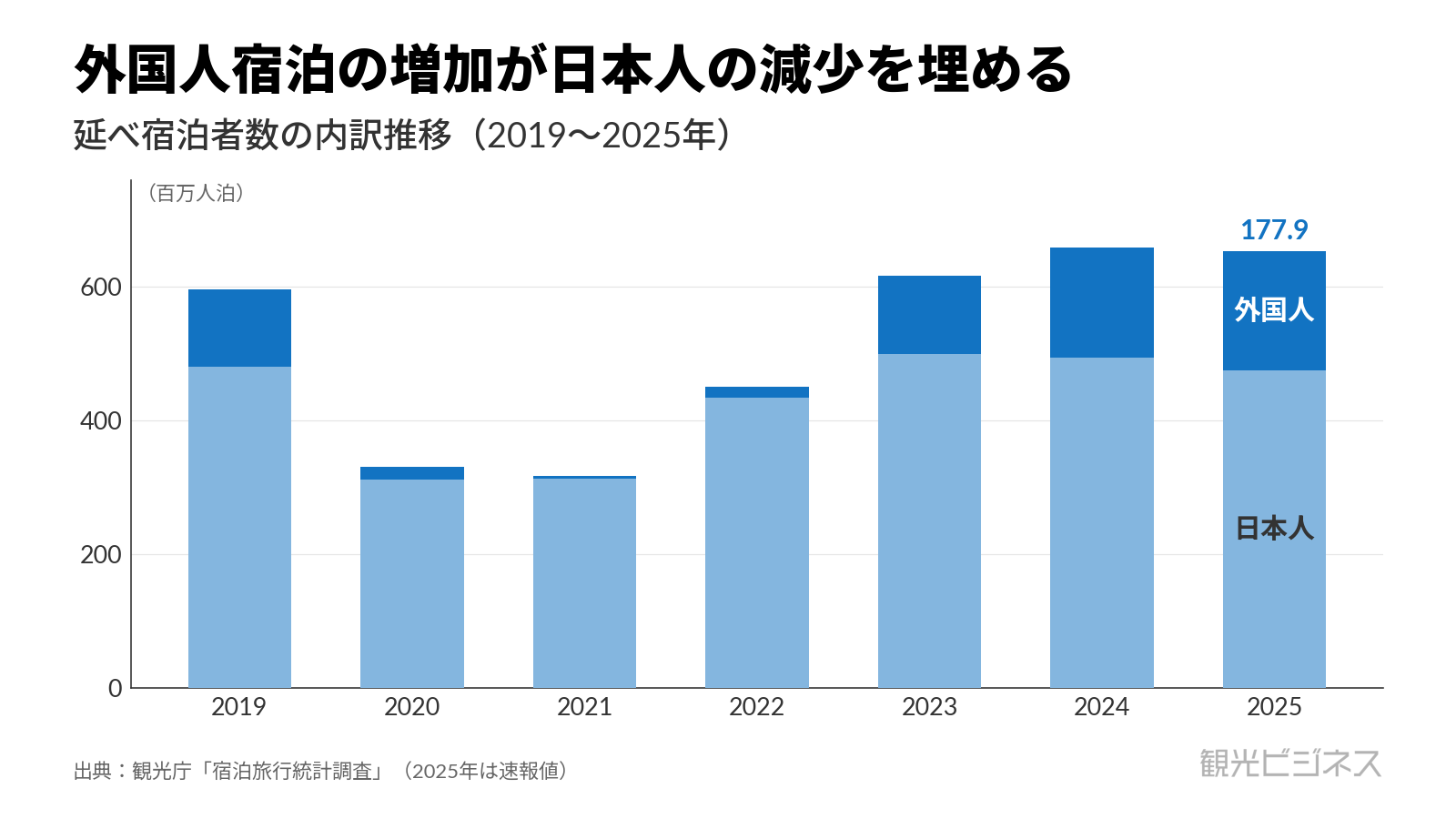

回復局面では、外国人宿泊者数の増加が目立つ。観光庁の宿泊旅行統計(確定値)によると、2025年の延べ宿泊者数は6億6,111万人泊で前年比はわずかに増えた。

外国人が1億7,992万人泊と前年から9.4%増えた一方、日本人は4億8,118万人泊と2.7%減っている。2025年は、日本人宿泊が減る一方で外国人宿泊が増え、宿泊需要の内訳に変化が見られた。

この図表のデータを見る

| 年 | 日本人(百万人泊) | 外国人(百万人泊) | 合計 |

|---|---|---|---|

| 2019 | 480.3 | 115.7 | 596.0 |

| 2020 | 311.3 | 20.3 | 331.6 |

| 2021 | 313.5 | 4.3 | 317.8 |

| 2022 | 434.0 | 16.5 | 450.5 |

| 2023 | 499.7 | 117.8 | 617.5 |

| 2024 | 494.6 | 164.5 | 659.1 |

| 2025 | 481.2 | 179.9 | 661.1 |

外国人宿泊が延べ宿泊者全体に占める割合は27.2%に達した。国籍別では中国が3,040万人泊で首位、台湾・韓国・米国・香港と続き、上位5の国・地域で外国人宿泊のおよそ6割を占める。

外国人宿泊では、地方部の伸び(前年比15.5%増)が三大都市圏(同4.9%増)を上回っており、宿泊地の広がりが注目される。

あわせて読む 訪日客の宿泊市場と、宿泊税など地域の財源は、それぞれこちらで詳しく解説している。

4つの業態 ホテル・旅館・簡易宿所・民泊

宿泊業をひとくくりに語ると見誤りやすい。同じ「泊まる」でも、業態ごとに稼働率や客層が異なるとみられるからだ。

旅館・ホテル営業は、旅館業法上の中心的な営業形態の一つである。施設の規模は大きくなる傾向にあり、厚生労働省の統計では旅館・ホテル営業の客室数は10年で13.7%増えた一方、軒数はほぼ横ばいだった。1施設あたりの客室数が増えていることがうかがえる。

客室稼働率を施設タイプ別に見ると、ビジネスホテルが75.3%と主な施設タイプのなかで高い水準にある(観光庁・2025年)。

旅館は、和室や食事提供、温泉などと結びつけてイメージされることが多いが、実際のサービス内容は施設によって異なる。客室稼働率は38.2%とホテル系施設より低く、外国人宿泊者比率も11.9%と低い(JTB旅行年報の2024年集計)。ホテル系施設とは客層の違いが大きいとみられる。

なお、延べ宿泊全体の外国人比率27.2%は観光庁・2025年暦年の数字で、旅館の11.9%とは出典・年次が異なるため、厳密な同一比較ではない。

簡易宿所は、ゲストハウスやカプセルホテルなどを含む業態で、施設数が10年で6割以上増え、2024年度末には4万4,901施設に達した。増加の背景には、民泊(住宅宿泊事業法)の年間180日規制を避けて簡易宿所として営業する動きもあるとみられる。施設数の増加が、そのまま市場の健全な拡大を意味するとは限らない。

民泊については、住宅宿泊事業法にもとづく届出住宅が、累計届出約6万件に対し稼働中は約4万件となっている。これとは別に特区民泊が約2万3千居室ある。届出数に対して廃止件数も多く、民泊は参入後の継続状況にも注意して見る必要がある。

この図表のデータを見る

| 施設タイプ | 客室稼働率(2025年) |

|---|---|

| ビジネスホテル | 75.3% |

| シティホテル | 74.1% |

| リゾートホテル | 56.9% |

| 旅館 | 38.2% |

| 簡易宿所 | 29.6% |

| 全体 | 61.6% |

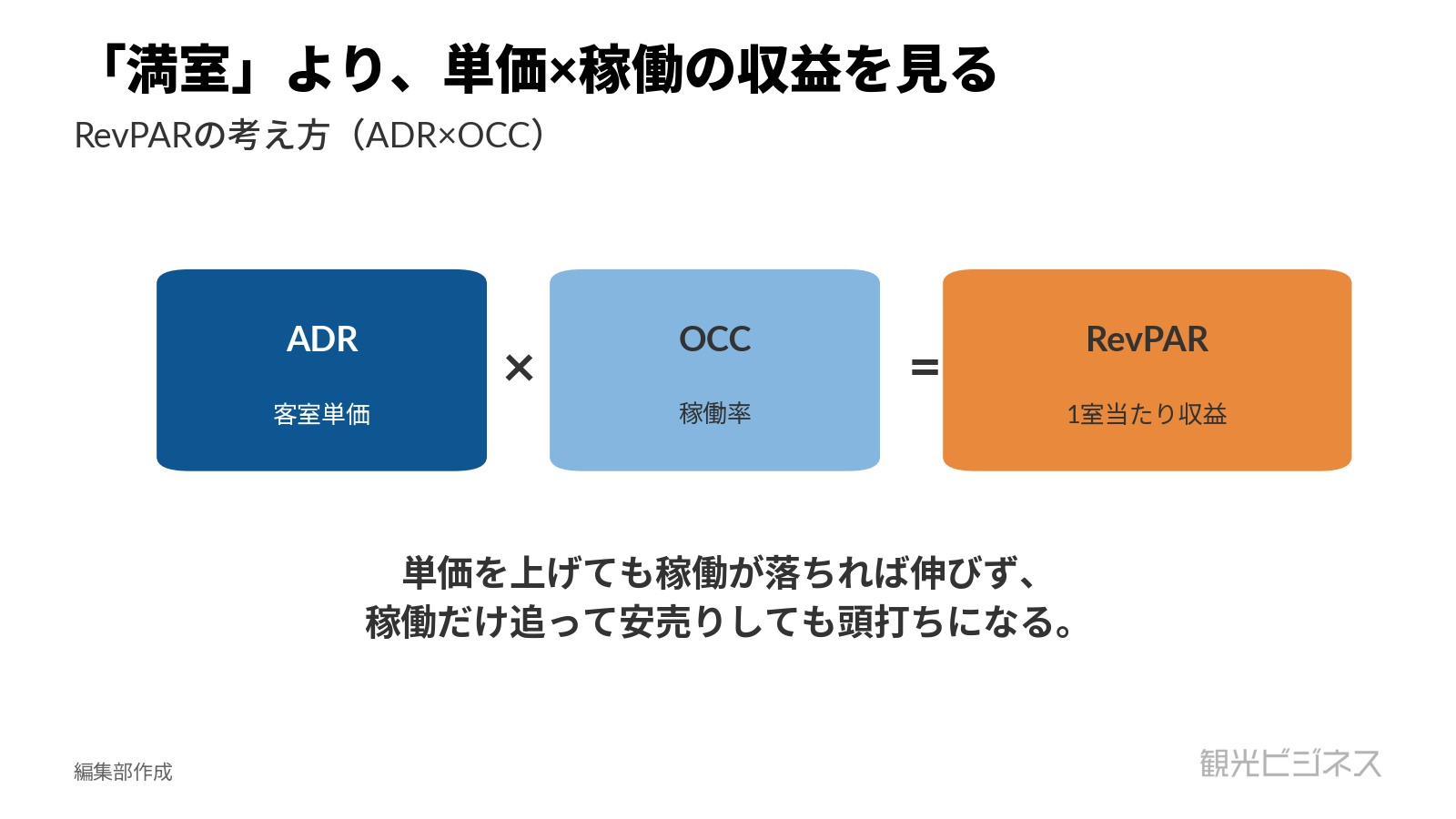

経営指標の読み方 OCC・ADR・RevPAR

宿泊事業の状態を見るとき、現場では3つの指標が使われる。OCC・ADR・RevPARだ。言葉は専門的だが、意味はシンプルである。

OCC(客室稼働率)は、用意した客室のうちどれだけ埋まったかを示す割合だ。2025年の全体のOCCは61.6%で、ビジネスホテル75.3%に対し旅館は38.2%と業態差が大きい。ADR(平均客室単価)は、実際に売れた客室1室あたりの平均価格を指す。

そしてRevPAR(販売可能客室1室あたり収益)は、ADRにOCCを掛け合わせた指標で、客室販売の効率を見るための代表的な指標だ。単価を上げても稼働が落ちればRevPARは伸びず、稼働を追って安売りしてもRevPARは頭打ちになる。

ただしRevPARはあくまで客室売上の指標であり、利益そのものではない。光熱費や人件費が上がる局面では、これらのコストを差し引いた利益でも見ないと、収益の実態はつかみにくい。

宿泊経営では、満室を目指すだけでなく、単価と稼働の掛け算であるRevPARを見ることが重要になる。

この考え方を値付けに落とし込むのがレベニューマネジメントである。需要に応じて価格を変えるダイナミックプライシングも、宿泊業の価格戦略として注目されている。訪日客と国内客で料金差を設ける「二重価格」の事例も出ている。

あわせて読む 指標の定義と価格戦略の実務は、こちらで詳しく解説している。

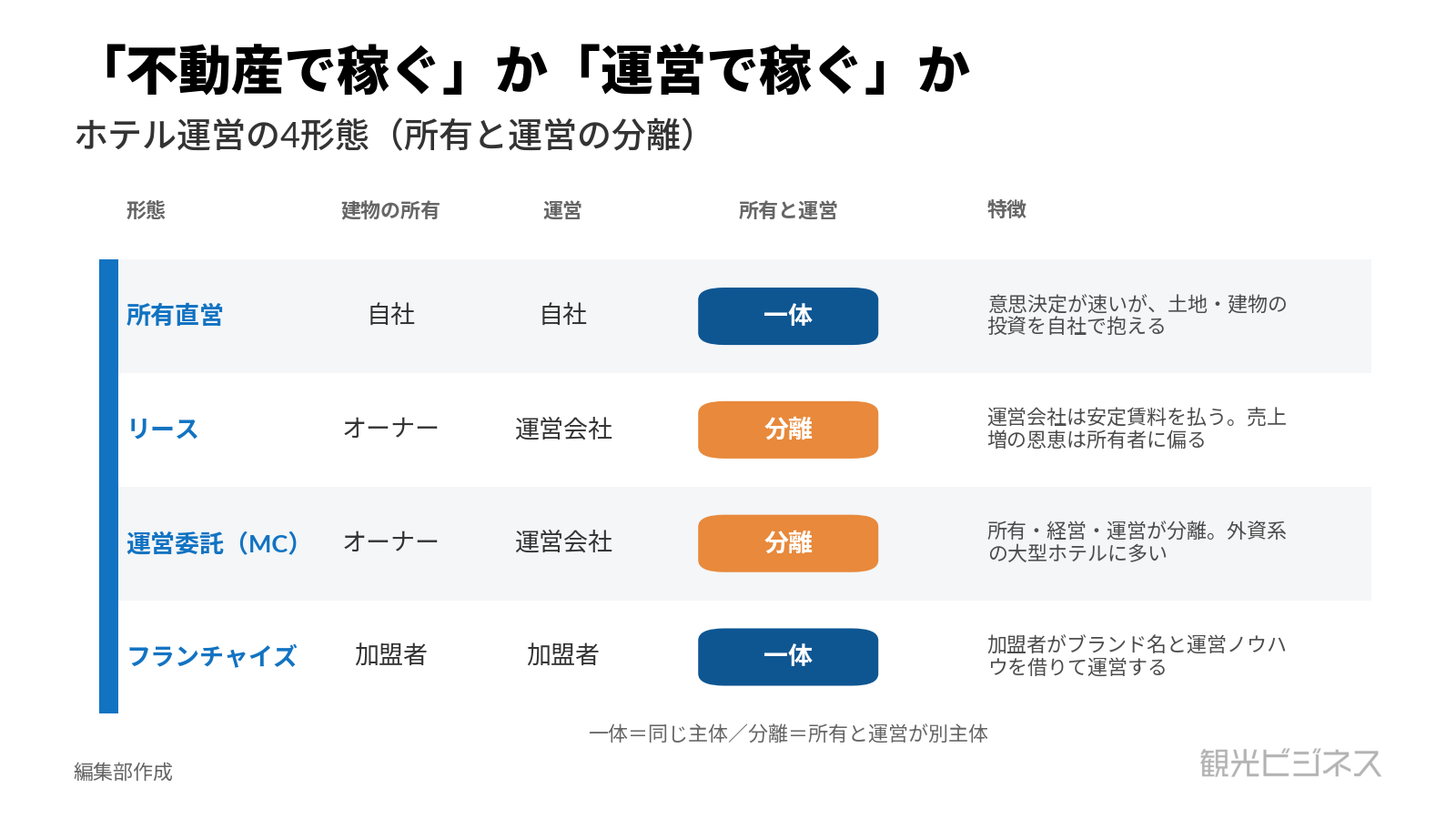

ホテルの運営形態 所有と運営の分離

宿泊業をもう一歩深く理解するには、「誰が建物を持ち、誰が運営するのか」という視点が役立つ。ホテルの運営形態は大きく4つに分けられる。

所有直営型は、建物を持つ会社が自ら運営する形である。リース型は、所有者から運営会社が建物を借りて経営する形だ。所有者は安定賃料を得る代わりに増益の恩恵を受けにくく、運営会社は売上が落ちても賃料を払い続ける。

運営委託型(MC)は、所有者が運営をホテル運営会社に委ね、運営会社が手数料を受け取る形で、所有・経営・運営が分離するのが特徴だ。フランチャイズ型は、特定のブランドに加盟し、ブランド名と運営ノウハウを使う形である。

どの形態を選ぶかは「不動産で稼ぐのか、運営で稼ぐのか」という事業の方向性に関わる。ホテルでは、所有者と運営者を分ける形態もあり、投資や出店戦略を考えるうえで重要な視点になる。

あわせて読む ホテル投資の詳細はこちらで詳しく解説している。

観光ファイナンスの全体像 17兆円のホテル・旅館資産を動かすお金の流れ

観光ファイナンスの全体像 17兆円のホテル・旅館資産を動かすお金の流れ

稼働率と単価、どちらを優先するか

ここからは、宿泊経営者が直面しやすい論点を順に見ていく。まず、稼働率と単価のどちらを優先するかだ。

需要が強い地域では、価格を上げても客が入りやすい。大阪府は2025年の客室稼働率が78.6%と都道府県別で最も高く、需要の強さがうかがえる。稼働を大きく落とさずに単価を上げられれば、RevPARの改善につながる。

一方で、需要が弱い地域や価格に敏感な客層では、値上げが難しい場合もある。立地と客層に値上げの余地があるなら単価を、需要が薄く価格に敏感なら稼働を、と優先順位を考えるのが基本になる。

判断の出発点としては、まず自施設のOCCを業態平均(2025年はビジネスホテル75.3%、旅館38.2%)と比べるとよい。平均を大きく下回るなら稼働の底上げが先、平均並みで単価が市況より安いなら単価の引き上げが先、と考えると整理しやすい。

素泊まりで稼働を取るか、食事や体験で単価を上げるかは、立地・客層・競合環境によって判断が分かれる。自社にとってRevPARが最大になる組み合わせを探すことが論点になる。

インバウンドと国内客のはざまで

次に、需要の構成をどちらに寄せるかだ。外国人宿泊は9.4%増、日本人宿泊は2.7%減という直近の数字(観光庁・確定値)が、多くの事業者にこの問いを突きつけている。

外国人宿泊者数は増えており、為替水準も訪日需要に影響する要素の一つになる。地方部の外国人宿泊は三大都市圏を上回って伸びており、一部地域では新たな需要を取り込む余地があるとみられる。

ただし外国人需要は、為替・国際情勢・航空便の動向に左右されやすい。特定の国・地域への依存度が高いと、その国の事情で稼働が振れやすくなる点には注意がいる。

日本人宿泊者数は減少しているものの、国内客をどの程度重視するかは、施設の立地や客層によって判断が分かれる。インバウンドと国内客のどちらを重視するかは、施設の業態・地域・価格帯によって異なる。

あわせて読む 市場ごとの客像はこちらで詳しく解説している。

インバウンドとは 9.5兆円市場を3つの数字で読む

インバウンドとは 9.5兆円市場を3つの数字で読む

人手不足は採用か省人化か

人手不足は、宿泊業にとって特に重い課題の一つである。帝国データバンクの調査(2025年10月)では、旅館・ホテル業で非正社員が不足と答えた企業が59.0%と、業種別で最も高い水準が続いている。

対応は大きく2つの方向に分かれる。1つは人材の確保だ。技能実習に代わる「育成就労制度」が2024年6月に法制化され、外国人材の受け入れ制度も変わりつつある。もう1つは省人化で、スマートロックや自動チェックインなどを検討する施設もある。

どちらを優先するかは、施設の規模と立地によって変わる。大規模施設と小規模施設では、省人化投資や採用の打ち手が異なりやすい。人手不足は、人件費や運営体制に影響しうるため、収益管理上の重要な論点になっている。

あわせて読む 受け入れ人材と省人化のデジタル化は、それぞれこちらで詳しく解説している。

あわせて読む 省人化・PMSなどのツールと、人材の確保・育成は、それぞれこちらで詳しく解説している。

なぜ倒産と新規参入が同時に増えるのか

需要が回復するなかでも、宿泊業では倒産と新規参入が同時に増えるという現象が見られる。

帝国データバンクによれば、2025年の宿泊業の倒産は89件と2年連続で増えた(前年は78件)。外国人宿泊者数が増加するなかでも倒産が増えており、需要回復だけでは経営課題が解消していないことがうかがえる。同社は背景として、光熱費・食材費の高騰や人件費の上昇、ゼロゼロ融資の返済本格化などを挙げている。

その一方で、2024年に新しく設立された法人は、宿泊業が前年比33.4%増と、増加率が全業種で最も高かった(東京商工リサーチ)。新規参入の動きも目立つ。

帝国データバンクの調査では、債務超過企業の割合は約3割(2025年度)にのぼる。倒産や債務超過の存在を踏まえると、財務体力の差が事業継続に影響している可能性がある。既存施設の再生や新規開業への投資判断は、今後の宿泊事業を考えるうえで重要な論点になる。

事業者タイプ別の打ち手

宿泊の論点は、立場によって優先順位が変わる。自社のタイプから、まず見る数字と次に読む記事を示す。

- ビジネスホテル運営者

まず業態平均とのOCCの差を確認し、必要に応じてADRやRevPARも見る。

関連ガイド:観光マーケティングの全体像・観光DXの全体像 - 旅館経営者

まず自施設の稼働率や外国人比率を確認し、客層や価格設定を見直す。

関連ガイド:インバウンドの全体像 - 新規開業・参入者

まず狙う業態の許認可・初期投資・収益モデルを押さえ、旅館業法上のどの形態で届け出るかを判断する。

関連ガイド:観光新規事業の全体像・観光ファイナンスの全体像 - 投資家・不動産オーナー

まず所有と運営の分担をどう設計するかを見る。

関連ガイド:観光ファイナンスの全体像 - 自治体・DMO

宿泊税の導入拡大など、地域の観光財源をどう確保するかも論点になる。

関連ガイド:地方創生・DMOの全体像・観光政策の全体像

宿泊事業の進め方 5つのステップ

業態や立場を問わず、宿泊事業を考えるときは次の順番で進めると論点を整理しやすい。各ステップは、この記事で見てきた指標・客層・価格・人手の論点と対応している。

第1に、自施設の現在地を指標で把握する。

OCC・ADR・RevPARを業態平均や近隣競合と比べ、稼働で負けているのか単価で負けているのかを切り分ける。ここを取り違えると、打ち手の方向もずれやすい。

第2に、狙う客層を決める。

インバウンドか国内か、規模型か単価型かを、自施設の外国人比率・立地・投資余力から判断する。すべての客層を同時に狙うと、限られた人手や予算が分散しやすい。

第3に、狙う客層に応じて受け入れ体制を見直す。

予約方法や案内、決済などが、想定する客層と噛み合っているかを点検する。客層と体制がずれていると、集客しても満足度や再訪につながりにくい。

第4に、収益を最大化する商品を設計する。

素泊まりで稼働を取るのか、食事や体験を含めて単価を上げるのかを決め、RevPARが最大になる価格と商品の組み合わせに落とし込む。

第5に、データで検証して見直す。

稼働と単価の実績を定期的に確認し、重点客層や価格設定を調整する。あわせて人件費やコストの動きも見ておくと、需要が戻っても利益が残らない事態を避けやすい。

それぞれのステップの具体的な進め方は、レベニューマネジメントやインバウンド対応など、各解説記事で掘り下げる。

このテーマを深掘りする

この記事で触れた論点は、それぞれ独立した解説記事で一段深く掘り下げる。記事は「制度を知る」「指標を読む」「業態を学ぶ」「経営を考える」の4系統で整理している。

▶このテーマをもっと知るための記事リスト

旅館業法の全体像 許可・3種別・罰則の基本

旅館業法の全体像 許可・3種別・罰則の基本

簡易宿所はなぜ増えるのか 16年で約2倍

簡易宿所はなぜ増えるのか 16年で約2倍

民泊ビジネスの稼ぎ方と「180日の壁」

民泊ビジネスの稼ぎ方と「180日の壁」

大阪に集中した特区民泊ビジネス 拡大から規制へ

大阪に集中した特区民泊ビジネス 拡大から規制へ

ホテルの「稼ぐ力」を測る3指標 稼働率・単価・RevPAR

ホテルの「稼ぐ力」を測る3指標 稼働率・単価・RevPAR

ホテルの稼ぐ力を高めるレベニューマネジメントとは

ホテルの稼ぐ力を高めるレベニューマネジメントとは

ホテルオペレーターの基本 所有と運営はなぜ分かれるのか

ホテルオペレーターの基本 所有と運営はなぜ分かれるのか

旅館経営はなぜ厳しい 3割が債務超過、二極化の正体

旅館経営はなぜ厳しい 3割が債務超過、二極化の正体

古民家ホテルとは 収益化のポイントと法規制の壁

古民家ホテルとは 収益化のポイントと法規制の壁

グランピングは儲かるのか 事業モデルと失敗パターン

グランピングは儲かるのか 事業モデルと失敗パターン

無人ホテルは本当に「無人」なのか 法律が決める境界線

無人ホテルは本当に「無人」なのか 法律が決める境界線

ビジネスホテルとシティホテルの違い 統計と実務でものさしが違う

ビジネスホテルとシティホテルの違い 統計と実務でものさしが違う

世界最大のホテルチェーンはどこか 客室数と施設数で読む勢力図

世界最大のホテルチェーンはどこか 客室数と施設数で読む勢力図

リゾートホテルの季節変動をどう埋めるか 閑散期を収益化する視点

リゾートホテルの季節変動をどう埋めるか 閑散期を収益化する視点

複合型ホテルとは 立地と集客を共有するビジネスモデル

複合型ホテルとは 立地と集客を共有するビジネスモデル

シングルからスイートまで 部屋の構成比がホテルの稼ぎ方を分ける

シングルからスイートまで 部屋の構成比がホテルの稼ぎ方を分ける

ホテルの利益はどこで生まれるか 原価と収益構造の基本

ホテルの利益はどこで生まれるか 原価と収益構造の基本

ホテル組織の読み方 部門ごとの採算で経営を見る

ホテル組織の読み方 部門ごとの採算で経営を見る

市場が過去最高を見込む一方で、宿泊業の倒産は2年連続で増え、新設法人は増加率で全業種トップになった。市場平均の好調は、参入ラッシュと退出ラッシュをならした平均値にすぎない、と編集部は見ている。

2024年に増えた新規参入の多くも、人件費の上昇やゼロゼロ融資の返済が重なる局面では、同じ淘汰の入口に立ちうる。だからこそ、市場全体の数字ではなく、自施設のOCC・ADR・RevPARで稼働と単価のどちらに課題があるかを早めにつかんでおきたい。

よくある質問

<出典>

- 観光庁「宿泊旅行統計調査(2025年・年間値〔確定値〕)」

- 厚生労働省「令和6年度衛生行政報告例の概況」

- 帝国データバンク「旅館・ホテル市場動向調査(2025年度見通し)」

- 帝国データバンク「宿泊業の倒産動向(2025)」

- 帝国データバンク「人手不足に対する企業の動向調査(2025年10月)」

- 東京商工リサーチ「2024年『全国新設法人』動向調査」

- JTB総合研究所「旅行年報2025」

- 国土交通省「観光立国推進基本計画(第5次)」