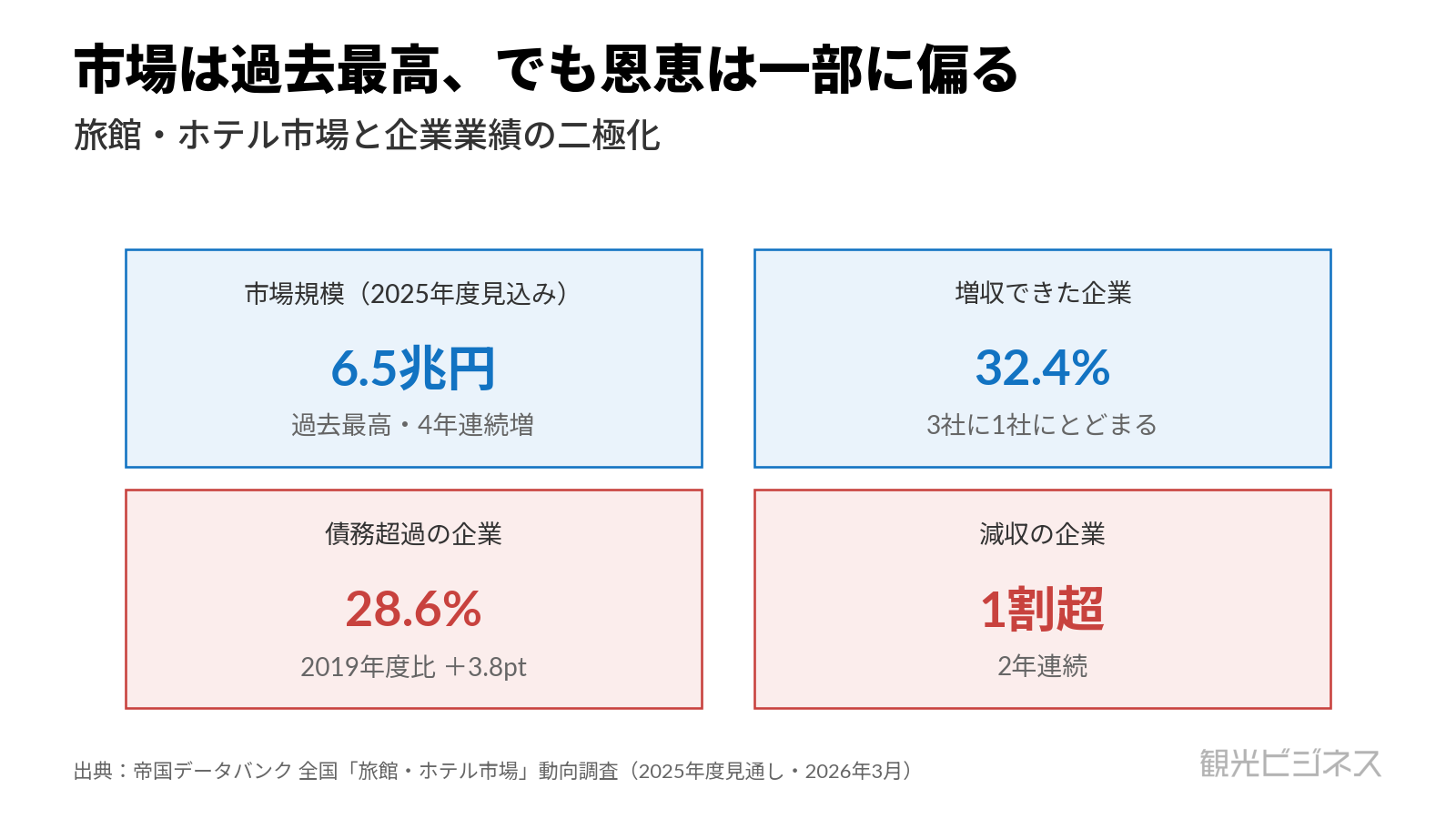

旅館・ホテル市場は好調だ。2025年度の市場規模は6.5兆円と過去最高を更新する見込みで、4年連続の増加になる。だが、その追い風を収益に変えられているのは一部にすぎない。

同じ調査で増収企業は全体の32.4%にとどまる。財務面でも、旅館・ホテル業界で自己資本がマイナスの債務超過企業が約3割(28.6%)に上る。一方で2025年の宿泊業の倒産は89件と2年連続で増え、休廃業・解散を含めると267事業者が市場から退出した。

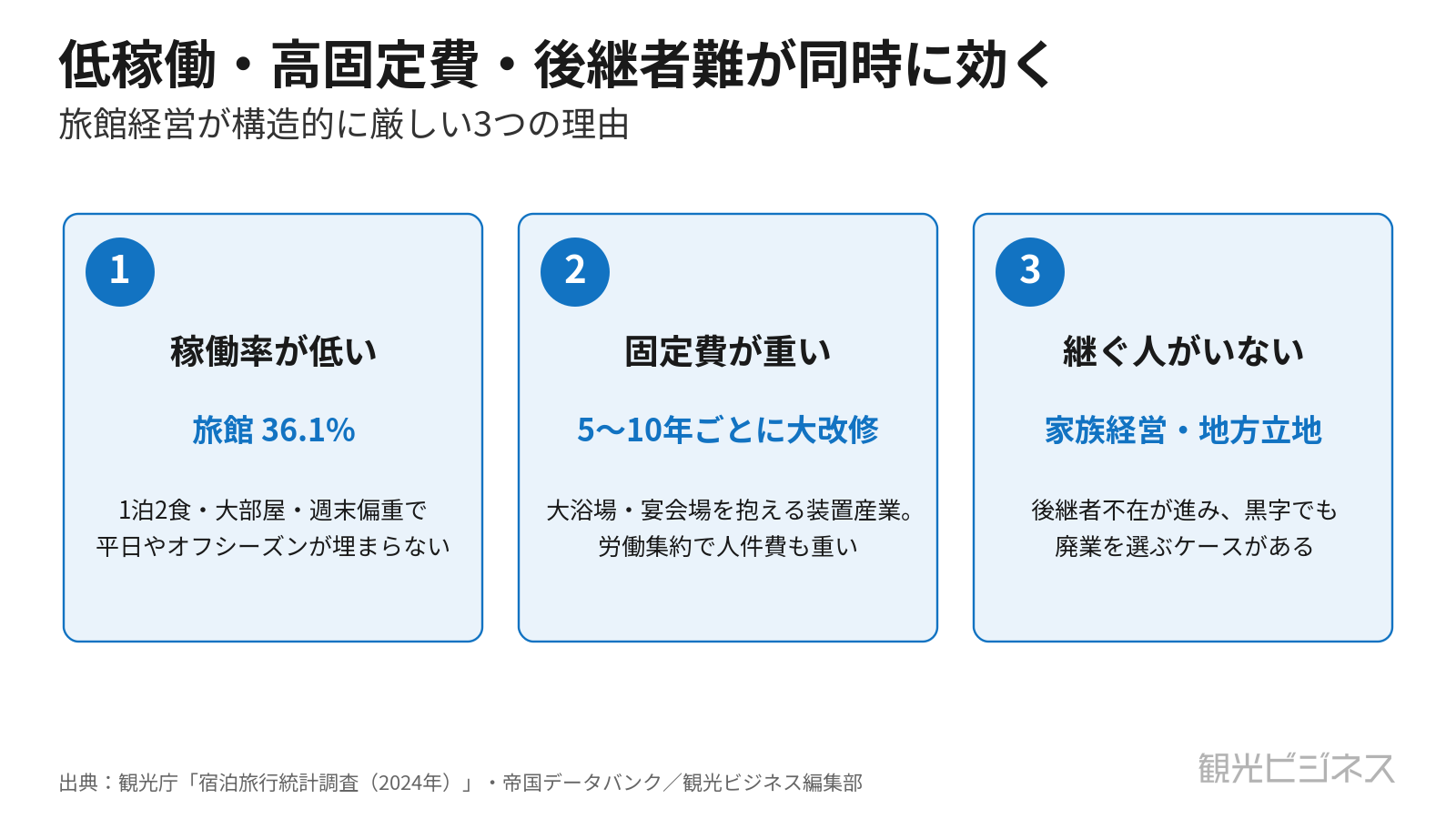

市場は伸びている一方で、地方の小規模な旅館・ホテルを中心に退出が目立っている。本記事では、旅館という業態がなぜ構造的に厳しいのかを、低い稼働率・重い固定費・後継者難という3つの要因から一次データで分解し、それでも再生する旅館に共通する道筋までを整理する。

この記事のポイント

- 旅館経営の難しさは「一律の衰退」ではなく、市場拡大の恩恵が一部に偏る二極化にある。

- 旅館の客室稼働率は約36%で、ビジネスホテル(約74%)のほぼ半分という構造的な低さがある。

- 大浴場・宴会場を抱える装置産業ゆえ固定費が重く、老朽化倒産が増えている。

- 経営者の高齢化と後継者不在が進み、黒字でも廃業する旅館が少なくない。

- 再生の共通点は、団体・低単価依存から高付加価値へ業態を組み替えられるかにある。

旅館経営はなぜ厳しいのか

「旅館経営は厳しい」とよく言われる。だが何がどう厳しいのかは、意外と整理されていない。まず押さえておきたいのは、宿泊市場全体や旅館業法上の許可施設の総数が縮んでいるわけではない、という事実だ。

宿泊市場全体は好調だ。訪日客の増加と国内旅行の回復で、旅館・ホテル市場は2025年度に6.5兆円と過去最高を更新する見込みにある。宿泊施設の数もむしろ増えている。

厚生労働省の統計では、旅館業の許可施設数は2024年3月末で9万3,475施設と前年より増えた。ただしこの増加は、主に簡易宿所など小規模宿泊施設の増加が押し上げたものだ(住宅宿泊事業としての民泊は制度上の区分が異なる)。

「宿泊施設の総数は増えている」ことと「伝統的な旅館という業態は縮んでいる」ことは、方向がまったく逆である。実際、旅館という業態は長く縮小してきた。かつて旅館業法は「旅館営業」と「ホテル営業」を別に数えていたが、2018年の法改正で両者は「旅館・ホテル営業」に統合された。

このため、法改正後は旅館だけの施設数を公式統計だけで把握しにくくなっている。問題は「旅館が儲からない」ことではなく、市場の追い風を取り込める旅館と、取り込めずに退場する旅館とに分かれる「二極化」にある。以下、その分かれ目を作る構造要因を順に見ていく。

市場は過去最大でも3割が債務超過

この図表のデータを見る

| 指標(旅館・ホテル) | 2025年度見込み |

|---|---|

| 市場規模 | 6.5兆円(過去最高・4年連続増) |

| 増収企業の割合 | 32.4%(3社に1社) |

| 債務超過企業の割合 | 28.6%(2019年度24.8%→+3.8pt) |

| 減収企業 | 2年連続で1割超 |

(注:市場規模は事業者売上高ベースの見込み。割合は同調査の財務データに基づく。)

市場拡大と個社の苦境が同居する。これが今の旅館経営を読み解く鍵だ。帝国データバンクの2025年度見通しによると、旅館・ホテル市場の売上規模は6.5兆円と過去最高を更新する一方、増収を確保できた企業は全体の32.4%にとどまる。

減収企業も2年連続で1割を超えた。さらに、自己資本がマイナスの債務超過企業は2025年度に28.6%と、コロナ前の2019年度(24.8%)より3.8ポイント増えた。コロナ禍の借入依存が、中小の宿泊事業者を中心に今も重くのしかかっている。

需要の拡大が、必ずしも収益の拡大に直結しない局面に入っている。淘汰も進む。2025年の宿泊業の倒産は89件で、前年の78件から2年連続の増加となった。休廃業・解散178件を加えると、年間で267事業者が市場から姿を消した。

特徴的なのは、その所在地だ。首都圏・京阪神・中京の三大都市圏を除く「地方」での発生が75.3%を占める。大都市圏に比べインバウンド需要が限定的で、客足の戻りきらない地方の小規模な旅館・ホテルで倒産・廃業が目立っている。

倒産の引き金は、ゼロゼロ融資(実質無利子・無担保融資)の返済負担、人手不足、食材や光熱費の高騰が重なったコスト高だ。需要が拡大する局面ほど、高付加価値化に投資できる施設と投資余力を失った施設との差が表れやすい。二極化はここから始まる。

稼働率はビジネスホテルの半分

この図表のデータを見る

| 施設タイプ | 客室稼働率(2024年・確定値) |

|---|---|

| 旅館 | 36.1% |

| リゾートホテル | 54.1% |

| 全体 | 59.6% |

| シティホテル | 72.3% |

| ビジネスホテル | 73.7% |

(注:観光庁の年間値(確定値)。全体は全施設タイプの平均。)

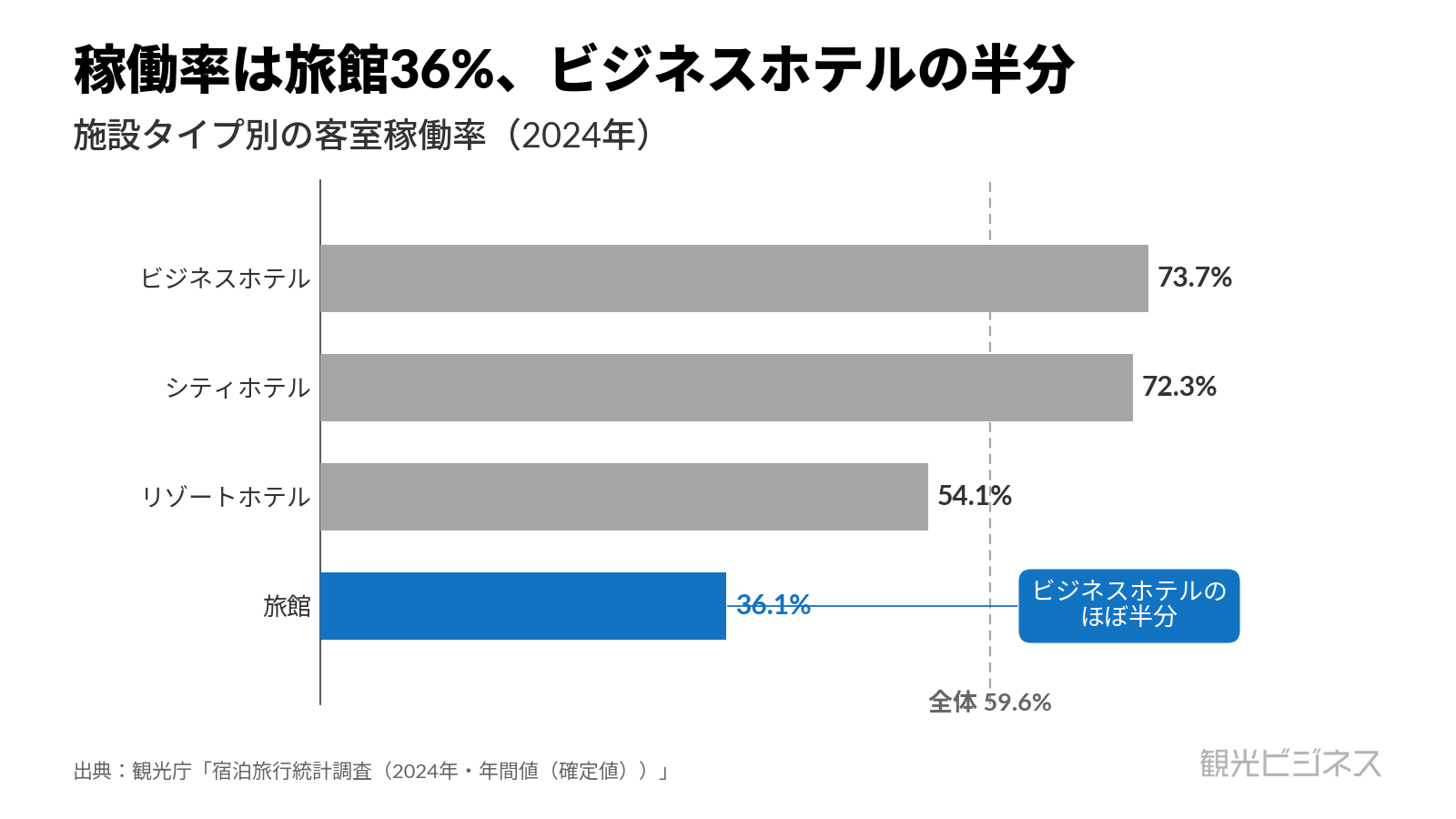

旅館の構造的な厳しさは、稼働率の低さにもはっきり表れる。観光庁の宿泊旅行統計(2024年・確定値)によれば、客室稼働率は全体で59.6%。施設タイプ別に見ると、旅館は36.1%で最も低く、ビジネスホテルの73.7%のほぼ半分にとどまる。

リゾートホテル(54.1%)やシティホテル(72.3%)はその中間にあり、旅館の低さが際立つ。この差は営業努力だけでは説明しにくく、需要構造の違いが大きい。ビジネスホテルは平日の出張需要で年間を通じて稼働が安定する。

対して旅館は「1泊2食・多人数の客室・週末や繁忙期への偏り」という需要パターンを持ち、平日やオフシーズンの客室が埋まりにくい。同じ「宿」でも、旅館とビジネスホテルでは埋まり方の前提がまるで違う。もう一点、旅館特有の見えにくさがある。

観光庁は「客室稼働率」と「定員稼働率」の2つを公表している。旅館は定員の多い大部屋が多いため、客室が埋まっても実際の宿泊人数ベースで見る定員稼働率はさらに低く出やすい。

稼働率という数字を旅館に当てはめるときは、客室稼働率だけでなく定員稼働率・宿泊人数・単価をあわせて見ないと、実態を読み誤る。

あわせて読む 稼働率や単価といった指標そのものの意味は別記事で詳しく扱う。

ホテルの「稼ぐ力」を測る3指標 稼働率・単価・RevPAR

ホテルの「稼ぐ力」を測る3指標 稼働率・単価・RevPAR

装置産業ゆえの重い固定費

低い稼働率が問題になるのは、旅館が「装置産業」だからだ。埋まらなくても、建物と設備の維持費は容赦なくかかる。多くの旅館は大浴場・宴会場・多人数客室などを抱えやすく、宿泊業は装置産業として5〜10年間隔のリノベーションが課題になりやすい。

設備投資の余力が乏しい中小旅館が老朽化対策で後れをとると、競争力を失って淘汰に向かう。帝国データバンクは、デジタル対応や老朽化対策の成否による宿泊業の「選別」が2026年により進む可能性を指摘している。

実際、倒産要因に「老朽化」「修繕」「故障」が含まれるケースは直近5年間で58件・14.6%と、以前より割合が高まっている。設備更新の資金を調達できずに事業継続を断念する「老朽化倒産」が目立つ。人件費も重い。

旅館は「1泊2食+仲居によるきめ細かな接客」という労働集約的な運営が基本で、厚生労働省も旅館業を「究極の『人によるサービス業』」と位置づけている。この構造は、人手不足と賃上げが進む局面ではそのままコスト増に直結する。

とくに旧来型の設備・運営を抱える旅館では、重い固定費と人件費を低い稼働率で支える構造になりやすい。

継ぐ人がいない事業承継

もうひとつ、旅館の多くが直面するのが「継ぐ人がいない」問題だ。家族経営・地方立地という旅館の典型は、事業承継の困難を正面から受け止める。帝国データバンクによると、2024年の全業種の後継者不在率は52.1%。

調査開始以来もっとも低い水準まで下がってきたとはいえ、依然として企業の約半数が後継者を確保できていない。宿泊業の後継者不在率も全産業平均に近いとされる。

加えて地方立地や家族経営が多い旅館では、後継者探しや譲渡先探しの難度が高くなりやすい。深刻なのは、後継者が決まらないために黒字でも廃業に至るケースがあることだ。

日本政策金融公庫の調査(2023年)では、後継者が決まらず「自分の代で事業をやめるつもり」とした企業が中小企業全体で57.4%に達した。家族経営・地方立地が多い旅館も、この流れと無縁ではない。

後継者難による倒産も全業種で高止まりし、経営者の病気や死亡で立ち行かなくなるケースも目立つ。建物や温泉という資産が残っていても、それを引き継ぎ、動かし続ける人がいなければ旅館経営は継続できない。

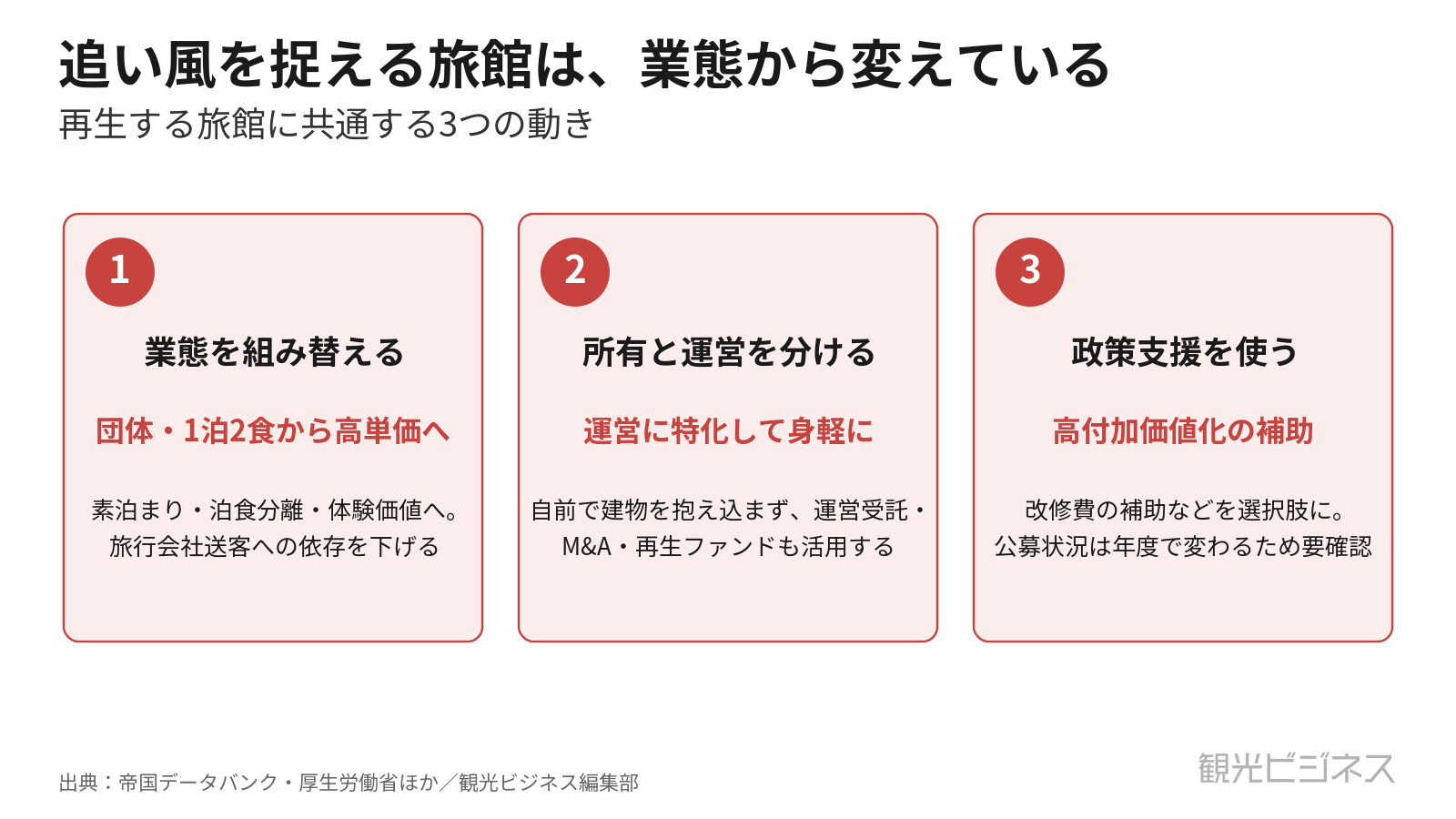

それでも再生する旅館の共通点

ここまで厳しさばかりを見てきたが、同じ環境でも成長を続ける旅館もある。淘汰の受け皿として、事業再生ファンドやM&Aによる旅館再生も機能し始めた。再生・成長に向かう旅館には、いくつかの共通する方向性が見られる。

第一に、業態そのものを組み替えていることだ。企業の社員旅行は激減し、宿泊需要は個人・家族単位へ移った。厚生労働省もこの変化を明記している。

大宴会場と団体送客を前提にした旧来型のモデルは、この変化に取り残される。こうした旅館では、旅行会社への送客依存や1泊2食の一律提供から離れ、素泊まりや泊食分離、体験価値を重視したプランへ軸足を移す動きがみられる。訪日客の高付加価値志向に応え、単価で稼ぐ方向だ。

第二に、所有と運営を分けて身軽になる発想だ。その代表が星野リゾートである。星野佳路氏は家業の旅館を継いだのち、自社で土地・建物を持たず運営に集中する「運営特化」戦略を選んだ。

かつての競合を運営受託の顧客とすることで、身軽なまま成長を速めてきた。同社の温泉旅館ブランド「界」は、老舗旅館や温泉街全体の再生にも取り組む。

山口県の長門湯本温泉では、2016年の街づくり計画策定から関わり、2020年に開業した「界 長門」を核に、公民連携による温泉街再生のモデルとして評価されている。第三に、政策支援を選択肢として活用することだ。

観光庁はコロナ後、「地域一体となった観光地・観光産業の再生・高付加価値化事業」などで、予算を550億円規模から1,000億円規模へ拡充し、施設改修や廃屋撤去を短期集中で支援してきた。ただしこの事業の新規公募はすでに終了し、現在は採択済み地域への支援が中心だ。

省エネ改修を支援する補助金なども実施されてきたが、補助スキームは年度や予算状況で変動するため、活用を検討する際は最新の公募状況を確認する必要がある。こうした転換は大手に限らない。

神奈川県・鶴巻温泉の「元湯陣屋」は、2009年の代替わり時に売上2億9,000万円・EBITDAマイナス6,000万円という廃業寸前の状態から、旅館管理システム「陣屋コネクト」の自社開発と多能工化で立て直した。週休3日を実現しながら賃上げも行い、離職率は33%から3〜4%に下がった。

東京・谷中の「澤の屋旅館」(全12室・家族経営)は、1980年代に外国人客の受け入れへ転換し、夕食を出さないB&B方式(泊食分離)で個人客をつかみ、宿泊客のうち訪日客が8〜9割を占めている。

規模の大小よりも、客層と収益構造をどう設計し直せるかが分かれ目になる。市場の追い風だけでは旅館は救われない。追い風を捉えるために、業態・財務・体制を組み替えられるかが分かれ目になる。

コロナ禍の借入負担や物価高は重要な要因だが、それだけでは旅館経営の厳しさは説明しきれない。最新のデータが示すのは、市場が過去最高に伸びるなかで、恩恵が都市部・高付加価値施設に集中し、地方・老朽・小規模の旅館が押し出されるという構図だ。

団体旅行や旅行会社送客を前提とした時代には、客室を埋めること自体が重要な経営課題になりやすかった。だが需要が個人・高付加価値型へ移るなかでは、稼働率だけでなく単価や利益率をあわせて見る経営が要る。分かれ目は、立地・築年数・投資体力といった制約を踏まえたうえで、業態と収益構造をどこまで組み替えられるかにある。

よくある質問

<出典>

- 帝国データバンク「『宿泊業』の倒産・休廃業解散動向(2025年)」

- 帝国データバンク「全国『旅館・ホテル市場』動向調査(2025年度見通し)」

- 帝国データバンク「全国『後継者不在率』動向調査(2024年)」

- 観光庁「宿泊旅行統計調査(2024年・年間値(確定値))」

- 厚生労働省「旅館業の概要」

- 観光庁「地域一体となった観光地・観光産業の再生・高付加価値化事業」