日本の旅行業は、コロナ禍の底から着実に戻ってきた。観光庁によると、2025年度(2025年4月〜2026年3月)の主要旅行業者44社の総取扱額は3兆9,750億円で、前年度から5.3%増えた(年度総計の速報値)。海外旅行・国内旅行・インバウンドのすべてがプラスで、4つの四半期がそろって前年を上回り、回復基調が続いている。

ただし、戻り方は部門でまるで違う。最も伸びたのはインバウンドで12.9%増、次いで海外旅行が7.1%増、最大の国内旅行は3.5%増にとどまった。事業者の足元では予約のオンライン化が進み、どのチャネルで顧客とつながるかという前提が変わりつつある。需要は戻っても、稼ぎ方の設計は問い直しを迫られている。

このページでは「旅行業」分野の入口として、市場の全体像・旅行業法の構造・主要プレイヤー・流通チャネル・経営の論点をまとめて解説する。

この記事のポイント

- 旅行消費全体は約33兆円で、そのうち旅行会社(主要44社)の取扱額は約4兆円(2025年度3兆9,750億円・前年度比5.3%増)にとどまる。

- 旅行業は旅行業法にもとづき第1種〜地域限定の区分に分かれ、近年は地域限定旅行業とランドオペレーターの増加が目立つ。

- 主要44社の取扱額の3割強をJTBが占める一強で、2025年度(速報)はHISが日本旅行を抜いて2位になった。

- 国内予約はOTAが最多になり店舗は縮小する一方、複雑な海外旅行では店舗の専門性が残るなど、チャネルの二極化が最大のテーマ。

旅行業とは 旅行会社・ランドオペレーター・OTAの三層構造

旅行業とは、宿泊や交通、観光チケットなどを組み合わせ、旅行に関するサービスを有料で提供する事業の総称である。日本では旅行業法が事業の土台になっており、旅行業を営むには国(観光庁長官)または都道府県知事への登録が義務づけられている。

旅行業が扱う商品は大きく3種類だ。旅行会社があらかじめ日程と価格を決めて広く募集する「募集型企画旅行」(パッケージツアー)、顧客の注文に応じて作る「受注型企画旅行」、航空券や宿の予約を代行する「手配旅行」である。どの商品をどこまで扱えるかは、後述する登録区分によって決まる。

理解のカギは、消費者の前に立つ旅行会社の背後に二つのプレイヤーがいることだ。現地の交通・宿・ガイドを手配するランドオペレーター(旅行サービス手配業)と、オンラインで販売するOTA(楽天トラベルやじゃらんなど)である。旅行業は「商品をつくる会社」「現地を手配する会社」「販売するチャネル」の三層が重なった産業であり、この構造を押さえることがすべての出発点になる。

この記事で使う主な統計の読み方

旅行業の数字は、調査ごとに「何を数えているか」が違う。混同を避けるため、本記事で使う主な指標の意味と注意点を先に示す。

| 用語 | 意味 | 注意点 |

|---|---|---|

| 旅行消費(観光庁) | 旅行者が旅行で支払った総額(交通・宿泊・飲食・買物などを含む) | 旅行会社を通したかは問わない。国内+訪日で約33兆円。下の取扱額(約4兆円)はその一部 |

| 取扱額(観光庁) | 主要旅行業者44社が扱った旅行代金の総額 | 売上高や利益ではなく預かり額ベース。卸の重複を含む。本ページは年度総計の「速報値」 |

| 主要旅行業者44社 | 観光庁が毎月集計する大手44社・グループ | 業界全体ではなく大手の動向。中小やOTAの一部は含まれない |

| 旅行業者数(観光庁) | 登録区分別の事業者数 | 各年4月1日時点。代理業・手配業を含む総数と区別する |

| BtoCシェア(旅行年報) | 消費者向け販売力の推計シェア | ホールセラー3社を除いた40社内の推計で、取扱額順位とは分母が違う |

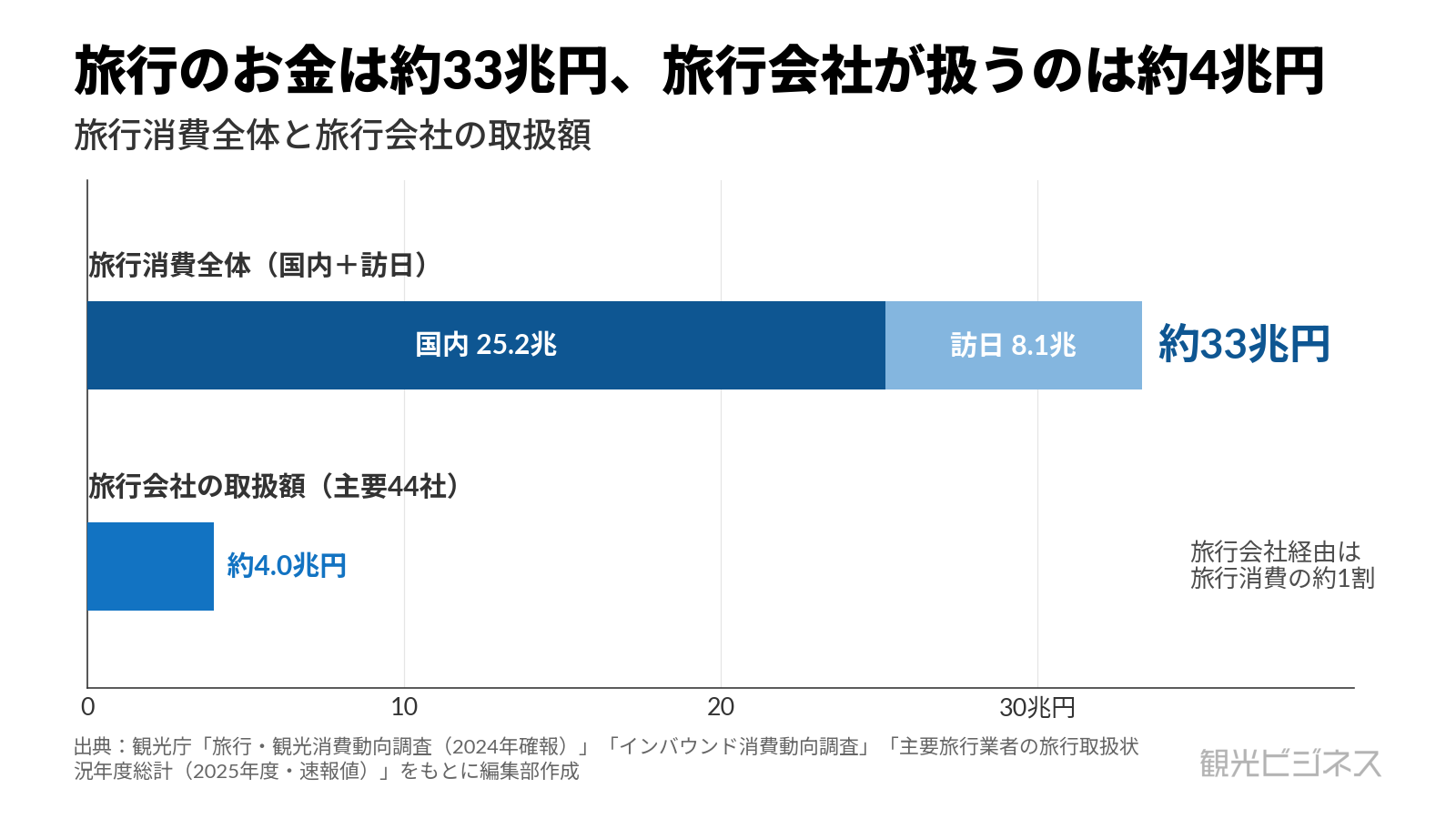

旅行消費は約33兆円、旅行会社が扱うのは約4兆円

この図表のデータを見る

| 区分 | 金額 | 対象年・出典 |

|---|---|---|

| 旅行消費 合計 | 約33.3兆円 | 2024年(観光庁) |

| 日本人国内旅行消費 | 25兆1,536億円 | 2024年確報(観光庁 消費動向調査) |

| 訪日外国人旅行消費 | 約8兆1,395億円 | 2024年(観光庁 インバウンド消費動向調査) |

| 旅行会社の取扱額(主要44社) | 3兆9,750億円 | 2025年度速報(観光庁 取扱状況年度総計) |

旅行消費は旅行者の支出総額、取扱額は旅行会社が扱った旅行代金(預かり額ベース)で母集団・定義が異なる。

まず市場の大きさを押さえたい。旅行者が旅行で使ったお金(旅行消費)は、日本人の国内旅行で25兆1,536億円(2024年・観光庁確報)、訪日外国人で約8兆円(2024年)、合わせて約33兆円にのぼる。ただし、この全額が旅行会社を通るわけではない。交通や宿泊の直販、OTAでの予約も多く、旅行会社が扱うのはその一部である。

旅行会社が扱った金額を見ると、観光庁が集計する主要旅行業者44社の2025年度の総取扱額は3兆9,750億円で、前年度の3兆7,755億円から5.3%増えた(速報値)。旅行消費全体の約33兆円に対し、旅行会社の取扱額は約4兆円であり、旅行をめぐるお金の多くはすでに旅行会社を通らずに動いている。コロナ前の2019年度(約4.5兆円)と比べると約88%の水準で、旅行会社経由の回復はほぼ最終局面に入っている(2019年度は43社ベースで母集団がやや異なり、厳密な比較ではない)。

注目すべきは、回復の速さが部門でまったく違うことだ。最大の国内旅行は2兆2,940億円(前年度比3.5%増)で、前年のマイナスからプラスに転じた。海外旅行は1兆4,309億円(同7.1%増)と需要の回復を追い風に伸び、最も高い伸びを示したのが日本の旅行会社が扱うインバウンドで2,502億円(同12.9%増)に達した。量の大きさは国内旅行が群を抜く一方で、伸びの勢いはインバウンドが最も強い。この二つの軸を分けて見ることが市場を読むカギになる。

回復が本物であることは、四半期別の数字にも表れている。2025年度は第1から第4四半期まで合計の取扱額がすべて前年を上回り、年度後半にかけて伸び率はむしろ加速した。全国旅行支援のような大型の需要喚起策が終わったあとも、旅行需要が自律的に戻っていることを示す動きである。

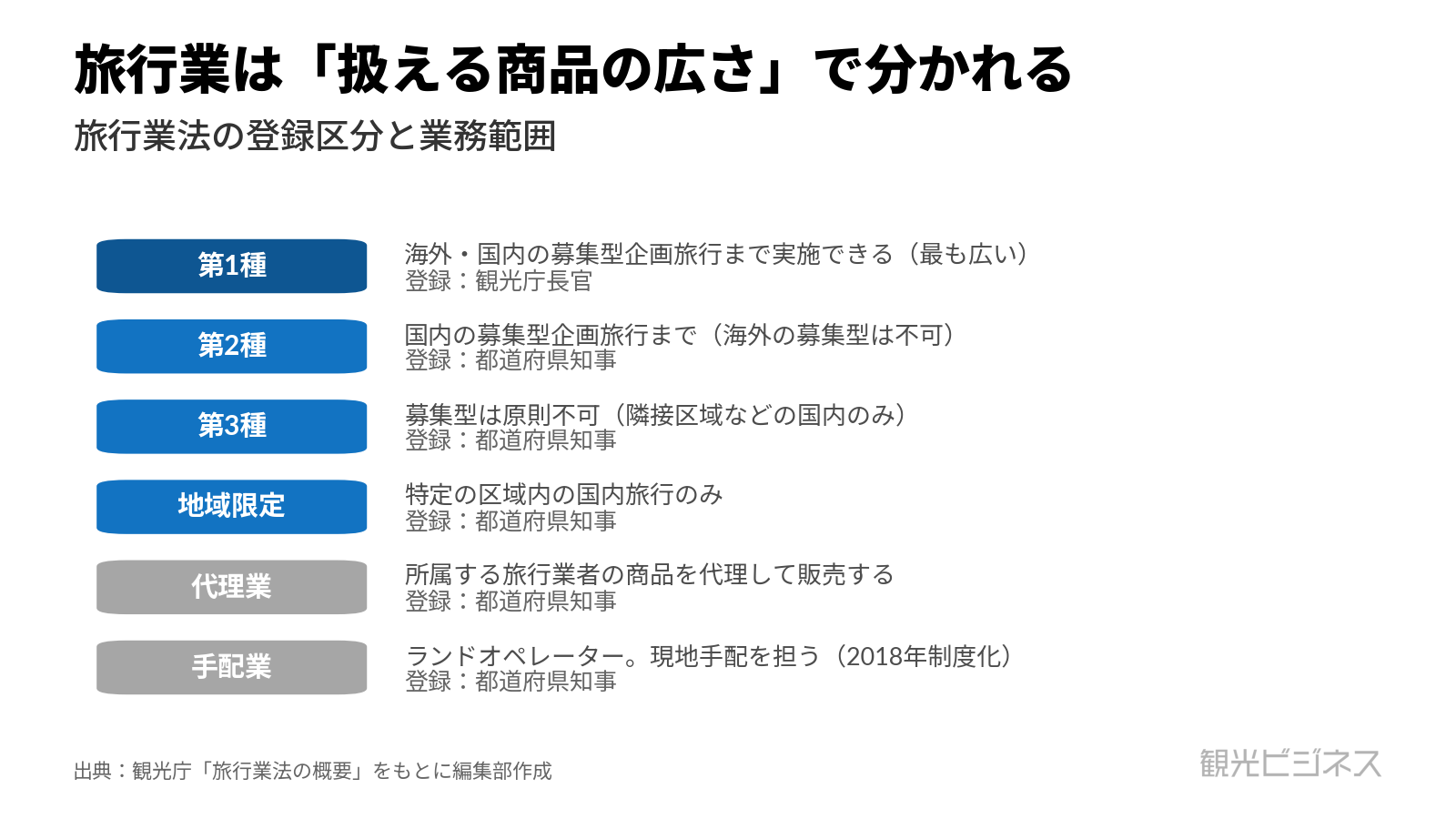

旅行業の登録区分、第1種からランドオペレーターまで

旅行会社と一口に言っても、扱える商品の範囲は登録区分で大きく異なる。旅行業法は業務範囲に応じて旅行業者を第1種・第2種・第3種・地域限定旅行業に分け、これに所属旅行業者の商品を代理販売する旅行業者代理業を加えている。

第1種旅行業は海外・国内ともに募集型企画旅行を企画・実施できる最も広い区分で、登録は観光庁長官が行う。第2種は国内の募集型企画旅行まで(海外のパッケージ造成は不可)、第3種は特定区域内の国内旅行のみを扱い、地域限定旅行業は特定区域内の国内のみを扱う。第2種以下と代理業の登録は都道府県知事が担い、営業所ごとに旅行業務取扱管理者を選任する義務が消費者保護の要になっている。

業者数の推移を見ると、構造変化がよく分かる。2026年4月1日時点で、旅行業者等(旅行業者+代理業)は1万224社である。内訳は第1種599社、第2種3,224社、第3種5,081社、地域限定870社、代理業450社で、これに旅行サービス手配業者3,901社を加えると総数は1万4,125社になる。第1種・第3種が微減で推移するなか、地域限定旅行業は前年比11.0%増、ランドオペレーターを担う旅行サービス手配業は同20.3%増と際立って伸びている。登録数の面では、地域発の体験商品や現地手配の担い手が増えていると見られる。

主要プレイヤー、JTB一強と続く再編

旅行業界の勢力図は、長くJTBを頂点とする構図が続いてきた。2025年度の取扱額では1位がJTB(グループ7社計)で1兆3,784億円と、主要44社の取扱額の3割強(約35%)を一社で占める。2位以下はHIS(3,820億円)、阪急交通社(3,709億円)、日本旅行(3,633億円)、KNT-CT(3,516億円)と続く。

順位は固定的ではない。前年度は日本旅行が2位だったが、2025年度は海外旅行が好調だったHISが2位となり、東武トップツアーズは18.3%増と高い伸びを示した。部門ごとに顔ぶれも変わり、国内旅行はJTBが突出する一方、海外旅行はJTBとHISが上位、インバウンドはJTBと日本旅行が上位を占める。「いくら扱ったか」の取扱額ではJTBが3割強を占め、消費者向け販売力の推計シェア(旅行年報・2024年度)でも38.0%で他を引き離している。

業界では再編と多角化の動きが続いている。2023年には通販大手のジャパネットグループが第1種旅行業に参入し、宿泊予約サイトを取得して国内旅行へ本格進出した。巨大な顧客基盤を持つ異業種が流れ込み、既存の大手も人材・スポーツ・宇宙などへ事業を広げる「脱・旅行依存」が、再編の通奏低音になっている。

あわせて読む OTAや予約・データ活用といったデジタル化の論点は、こちらで詳しく解説している。

観光DXとは ツール導入では終わらない「変革」の全体像

観光DXとは ツール導入では終わらない「変革」の全体像

流通チャネル、OTA化と店舗の専門性

旅行業で避けて通れないのが、「誰がどこで旅行を売るのか」という流通の問題である。スマートフォンの普及と個人旅行化を背景に、オンラインで予約・販売するOTAが予約の主要な入口になっている。

数字がそれを裏づける。国内旅行の予約方法では「ネット専門の旅行予約サイト」が57.3%で最も多く、旅行会社の店舗の利用は上位ではない。国内OTAには楽天トラベル、じゃらんネット(リクルート)、Booking.com、Agodaなど複数の有力サービスがある。ただし楽天は2018年度から取扱額の開示を取りやめており、OTAの規模を横並びで比較するのは難しい。

ただし、すべてがオンラインに流れたわけではない。手配の複雑な海外旅行では、いまなお「旅行会社の店舗」が予約方法の1位を占める。定型化しやすい国内旅行はオンラインへ、相談価値の高い海外旅行や団体・法人需要は対面へと、チャネルが用途で二極化している。店舗そのものは縮小傾向にあるが、相談価値の高い領域では対面拠点の役割が残る。

海外で攻めるか、国内で守るか

ここからは、旅行会社が直面する論点を二者択一のかたちで整理する。最初の論点は、需要の構成をどちらに寄せるかである。

海外旅行とインバウンドに賭ける利点は明快だ。2025年度の伸び率は海外7.1%増、インバウンド12.9%増と、国内の3.5%増を大きく上回った。訪日需要は底堅く、海外旅行でも高価格帯のツアーが取扱単価を押し上げている。一方でこれらの需要は為替・国際情勢・航空便の動向に左右されやすく、外部環境ひとつで大きく振れるリスクを抱える。

国内旅行を主軸に据える選択にも理がある。市場規模は2兆2,940億円と全部門で最大で、各社にとって事業の重みが大きい基盤だ。海外・インバウンドは成長を取りにいく分野、国内は規模の大きい土台であり、どちらかを捨てるより比率の設計が各社の戦略を分ける。実際、JTBは国内で突出し、HISは海外に強みを持つというように、大手でも得意分野は分かれている。

あわせて読む 訪日客の市場構造と、着地型の体験商品づくりは、それぞれこちらで詳しく解説している。

OTAとどう向き合うか

次の論点は、流通をどう設計するかである。国内旅行の予約方法でネット専門の予約サイトが最多になったいま、旅行会社はこの巨大な販売チャネルとどう向き合うかを避けて通れない。

OTAに乗る利点は集客力だ。楽天トラベルやじゃらんは膨大な利用者とポイント経済圏を抱え、そこに商品を並べれば一定の販売が見込める。しかしその代償は手数料と顧客接点の喪失である。予約者のデータはプラットフォーム側に蓄積され、価格競争に巻き込まれれば利益は薄くなる。Booking.comやAgodaなど海外勢の存在感が増すなかで、中抜きへの危機感は強まっている。

自社チャネルを築く選択は、手間はかかるが主導権を取り戻す道だ。各社はウェブ販売の強化やアプリ、SNS、テレビ番組との連動などで直販比率を高めようとしている。OTAを集客の入口として使いつつ、リピーターは自社チャネルへ囲い込む二段構えが、現実的な解になりやすい。プラットフォームに依存しきるか、自前の顧客基盤を持つか。この選択が収益率を大きく左右する。

「取扱額の大きさ」は強さではない

さらに、規模と利益のどちらを優先するかという論点がある。旅行業はもともと、預かった旅行代金が大きく見える一方で、手元に残る利益は薄い構造を持つ。

その典型がホールセール(卸)とリテール(小売)の役割分担だ。ホールセラーはパッケージツアーを大量に造成して他社に卸し、取扱額は膨らむが薄利になりがちである。JTB旅行年報がBtoC販売力の推計シェアでホールセラー3社を分母から除いているのも、取扱額がそのまま販売力を意味しないためと考えられる。旅行業では「いくら扱ったか」と「いくら儲けたか」が一致せず、取扱額の大きさを収益力と取り違えると経営を見誤る。

収益性を重視する動きは、高付加価値化という形で表れている。大手は高価格帯ツアーや、スポーツ観戦付きの高単価パッケージなど、単価と利益率を引き上げる商品に力を入れている。薄利多売で取扱額を積むのか、単価の高い商品で利益を取るのか。決算を読むときも、売上高(取扱額)だけでなく、そこからどれだけ利益を残せているかを併せて見る必要がある。

あわせて読む 法人の出張管理やMICEへの広がりは、こちらで詳しく解説している。

MICEとは 7,699億円市場を「件数・単価・誘致力」で読む

MICEとは 7,699億円市場を「件数・単価・誘致力」で読む

旅行の外へ広がる収益源

最後に、事業領域をどこまで広げるかという論点がある。需要が戻った今、大手各社はむしろ旅行以外の収益づくりに動いている。

背景には旅行業の構造的な弱さがある。利益率が薄く、為替や災害といった外部要因に左右されやすい。そこで各社は、自治体との包括連携協定による地方創生、宿泊・観光分野の人材確保事業、スポーツや宇宙といった新領域へ事業を広げ、出張管理を担うBTM(ビジネストラベルマネジメント=企業の出張手配・管理)の強化で安定した法人需要も取り込もうとしている。日本旅行が外国人材の確保事業に乗り出すなど、旅行で培ったネットワークを別の収益源に変える試みが相次ぐ。

もっとも、多角化にはリスクも伴う。本業から離れすぎれば強みが薄まり、管理コストもかさむ。旅行という本業で培った顧客基盤と地域ネットワークを活かせる隣接領域に絞れるかどうかが、多角化の成否を分ける。コロナ禍の雇用調整助成金をめぐる不適切受給のように、ガバナンスのひずみが表面化した例もあり、拡大の質とともにコンプライアンス体制が問われている。

事業者タイプ別の打ち手

旅行業の論点は立場によって優先順位が変わる。自社のタイプから、まず見るべき数字と最初の打ち手を示す。

- 総合旅行会社・大手

悩みは取扱額の維持と収益性の両立。まず部門別の取扱額と利益率、OTA経由比率を見る。初手は高付加価値商品の設計と、OTAに依存しない直販基盤の構築。

関連ガイド:観光マーケティングの全体像・観光DXの全体像 - 地域の中小旅行会社

大手と同じ土俵で戦わない設計が要る。まず自地域の体験資源と着地型商品の催行実績を見る。初手は地域限定旅行業の活用と、地元発の体験商品の造成。

関連ガイド:観光体験の全体像・地方創生・DMOの全体像 - 新規参入・異業種

まず自社が扱いたい商品に必要な登録区分を確認する。初手は区分の選択と、ランドオペレーターとの連携体制づくり。

関連ガイド:観光新規事業の全体像 - OTA・旅行テック

集客力を武器にしつつ、手配品質とサポートで差をつけられるかが課題。まず手配トラブル率と顧客サポート体制を見る。初手は品質保証とデータ活用。

関連ガイド:観光DXの全体像 - 法人・出張需要を扱う事業者

まず出張規程と経費の可視化状況を見る。初手はBTMによる経費最適化とガバナンスの提供。

関連ガイド:MICEの全体像

このテーマを深掘りする

本記事で触れた論点は、今後それぞれの専用記事で順次深掘りしていく。

- 制度面:旅行業法の登録区分 ・ 旅行サービス手配業(ランドオペレーター)

- 商品面:募集型・受注型企画旅行 ・ 着地型観光

- チャネル面:OTAの仕組み ・ 直販戦略

- 経営面:大手決算の読み方 ・ 脱旅行依存の多角化

オンラインでの予約が当たり前になり、定型的な手配の代行だけで稼ぐ構造は曲がり角を迎えている。旅行会社はいま、出張管理(BTM)やMICE(企業の会議・報奨旅行・展示会など)、自治体や企業向けのソリューションといった、単価と継続性の高い法人領域へ軸足を移している。一方のOTAは、生成AIで「予約サイト」から、要望を聞いて旅程そのものを設計する相談相手へと進化しようとしている。旅行業の勝負は「いくら扱うか」から、顧客との接点を握り旅の体験全体をどう設計するかへ移っている。

よくある質問

<出典>

- 観光庁「2025年度(令和7年度)主要旅行業者の旅行取扱状況年度総計(速報値)」

- 観光庁「旅行・観光消費動向調査(2024年確報)」

- 観光庁「インバウンド消費動向調査」

- 観光庁「旅行業法(登録業者数一覧表・第11条の2)」

- (公財)日本交通公社「旅行年報2025 Ⅲ-1 旅行業」