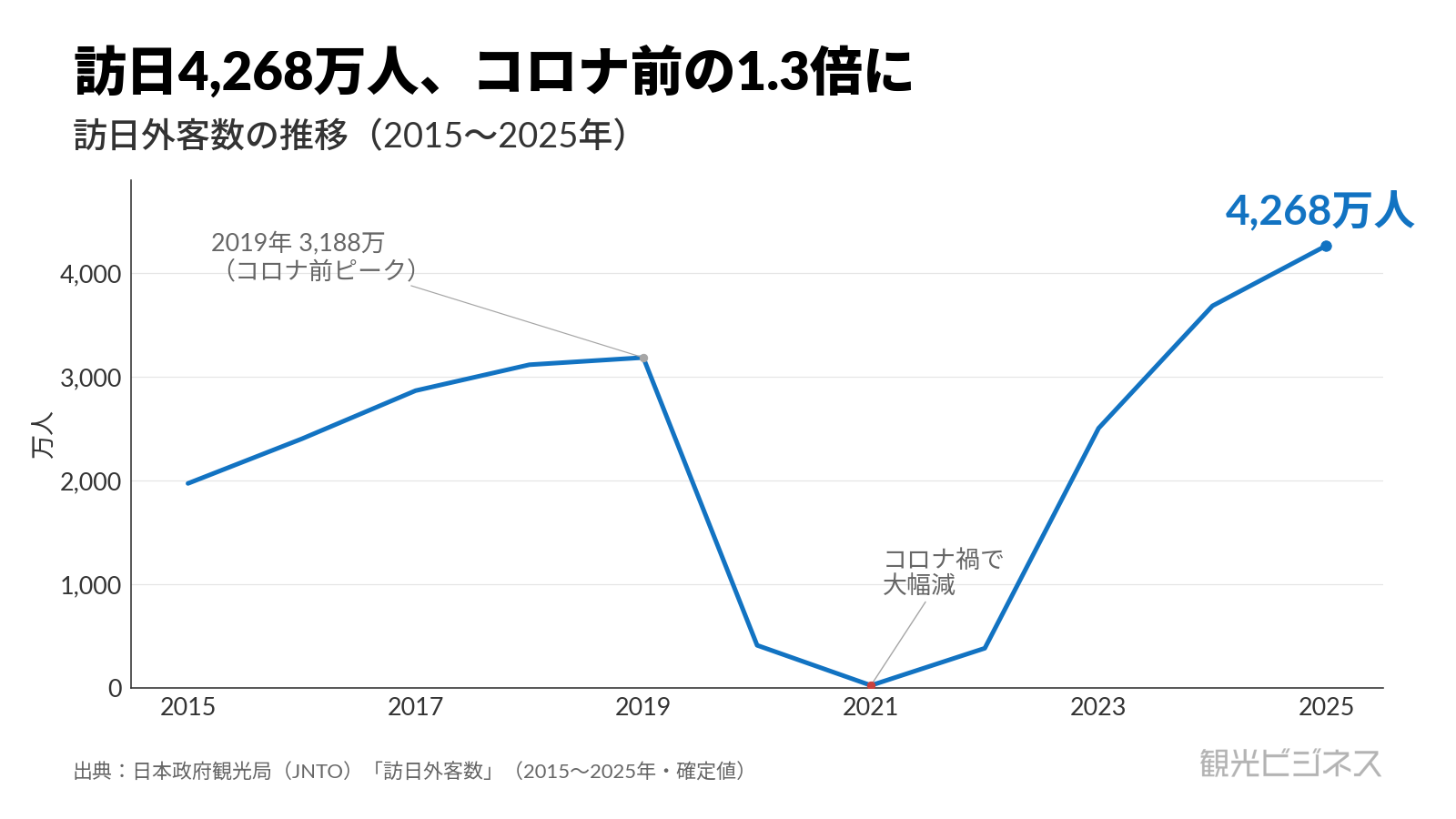

インバウンド(訪日外国人旅行)は、いまや日本最大級の外貨獲得源のひとつだ。2025年の訪日外国人数は4,268万人(JNTO「訪日外客数」確定値)で初めて4,000万人を超え、旅行消費額も9兆4,549億円(2025年暦年・確報値、約9.5兆円)と過去最高を更新した。観光は自動車産業に次ぐ「第2の輸出産業」と位置づけられるまでになった。

ただし2026年に入り、潮目は変わった。2025年11月の中国による渡航自粛要請以降、中国からの来訪が大幅に減り、訪日全体でも2026年1月に4年ぶりの前年割れとなった。民間には通年でも前年を下回るとの予測もある。それでも事業者にとって本当に重要なのは、この総量ではない。訪日市場をどう読み解き、自社のどこに取り込むかという「中身」が成否を分ける。

このページは「インバウンド」分野の入口として、市場の全体像・主要な論点・事業者タイプ別の打ち手をまとめて解説する。

この記事のポイント

- 2025年の訪日外国人数は4,268万人、旅行消費額は約9.5兆円でいずれも過去最高(確報値)。

- 2026年は中国客の大幅減で訪日全体に前年割れの月も出て、総量を追う時代から中身を問う局面へ移った。

- 市場の読み分けは「規模で効く東アジア」「単価で効く欧米豪」「伸びで効く新興国」の3つ。

- 政府の2030年目標は訪日6,000万人・消費額15兆円・単価まずは25万円・地方部宿泊1.3億人泊。

インバウンドとは 観光事業者に広がる経営テーマ

インバウンド(inbound tourism)とは、外国に居住する人が日本を訪れる旅行と、それに伴う一連の経済活動を指す。報道では「訪日外国人観光」とほぼ同義で使われる。ただし観光ビジネスの文脈では、レジャー目的の観光客だけでなく、ビジネス渡航・MICE参加者・親族訪問(VFR)・教育旅行・医療渡航までを含む「訪日需要全体」として捉えるほうが実態に近い。

この市場が経営課題として重要なのは、国内人口減少局面における数少ない成長市場だからだ。生産年齢人口が縮むなか、国内需要の頭打ちを補い客単価を引き上げる原資が、訪日需要に求められている。

宿泊・飲食・交通・小売・体験など、観光消費に接する多くの事業者に関わる。だからインバウンドは特定業種の話題ではなく、観光に関わる事業者に広く横断する経営テーマである。

この記事で使う主な統計の読み方

インバウンドの数字は、調査ごとに「誰を数えているか」が違う。混同を避けるため、本記事で使う主な指標の意味と注意点を先に示す。

| 用語 | 意味 | 注意点 |

|---|---|---|

| 訪日外客数(JNTO) | 日本に入国した外国人旅行者の数 | 日本在住の永住者等は除く。観光目的に限らず、純粋な「観光客数」ではない |

| 訪日外国人旅行消費額(観光庁) | 訪日客が日本滞在中に支出した額の推計 | 観光・レジャーに加え、業務目的や親族・知人訪問なども含む |

| 1人当たり旅行支出 | 訪日客1人あたりの消費単価 | 大型クルーズ客などは含み方が調査で異なる |

| 地方部 | 三大都市圏(埼玉・千葉・東京・神奈川・愛知・京都・大阪・兵庫)以外 | 日常語の「地方」より範囲が広い |

9.5兆円市場の中身、東アジアと米国に集中

この図表のデータを見る

| 年 | 訪日外客数(万人) |

|---|---|

| 2015 | 1,973.7 |

| 2016 | 2,404.0 |

| 2017 | 2,869.1 |

| 2018 | 3,119.2 |

| 2019 | 3,188.2 |

| 2020 | 411.6 |

| 2021 | 24.6 |

| 2022 | 383.2 |

| 2023 | 2,506.6 |

| 2024 | 3,687.0 |

| 2025 | 4,268.4 |

2020〜2021年は新型コロナの影響で大幅減。数値はJNTO確定値。

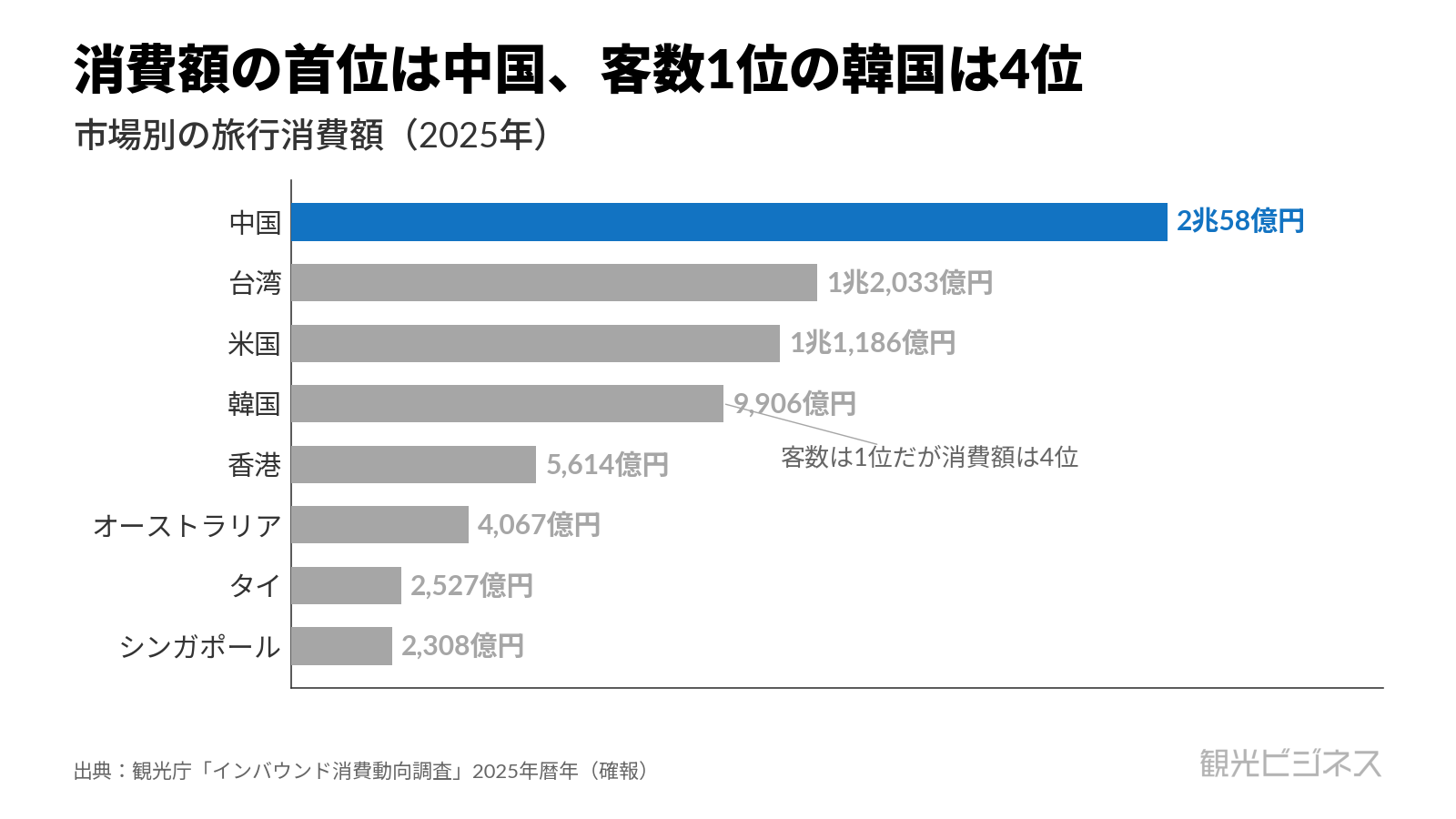

2025年の旅行消費額9兆4,549億円(確報値)のうち、上位5市場だけで全体の62.2%を占める。市場の重心は依然として東アジアと米国にある。内訳は中国2兆58億円(構成比21.2%)、台湾1兆2,033億円(12.7%)、米国1兆1,186億円(11.8%)、韓国9,906億円(10.5%)、香港5,614億円(5.9%)だ。

客数で見ると、2025年は韓国(945.9万人)が最多で、中国(909.6万人)が続いた。中国は客数で2位ながら消費額では首位で、総消費額への影響が大きい市場だ。

この図表のデータを見る

| 市場 | 旅行消費額(億円) | 構成比 |

|---|---|---|

| 中国 | 20,058 | 21.2% |

| 台湾 | 12,033 | 12.7% |

| 米国 | 11,186 | 11.8% |

| 韓国 | 9,906 | 10.5% |

| 香港 | 5,614 | 5.9% |

| オーストラリア | 4,067 | 4.3% |

| タイ | 2,527 | 2.7% |

| シンガポール | 2,308 | 2.4% |

上位5市場で全体の62.2%。客数では韓国が945.9万人で最多。

費目別では宿泊費が36.6%と最も多く、買物代(27.0%)、飲食費(21.9%)が続く。前年比では宿泊費・飲食費の構成比が上がり、買物代が下がった。土産物の物販に頼ってきた事業者ほど、宿泊単価・飲食体験・着地型コンテンツへの投資シフトが要る。伸び率で見ると、ドイツ・ベトナム・インド・スペイン・イタリアなど欧州勢と新興アジアが軒並み急伸している。規模はまだ小さいが、勢いはこれらの市場にある。

ただし2026年に入って、消費額で最大の中国市場に変調が出ている。2025年11月以降の中国側の渡航自粛を受け、2026年に入ってからの訪日中国人客は前年比で大きく落ち込んだ。中国依存の高かった施設ほど影響が出ており、東アジア、とくに中国市場の比重の高さに伴うリスクが改めて意識されている。

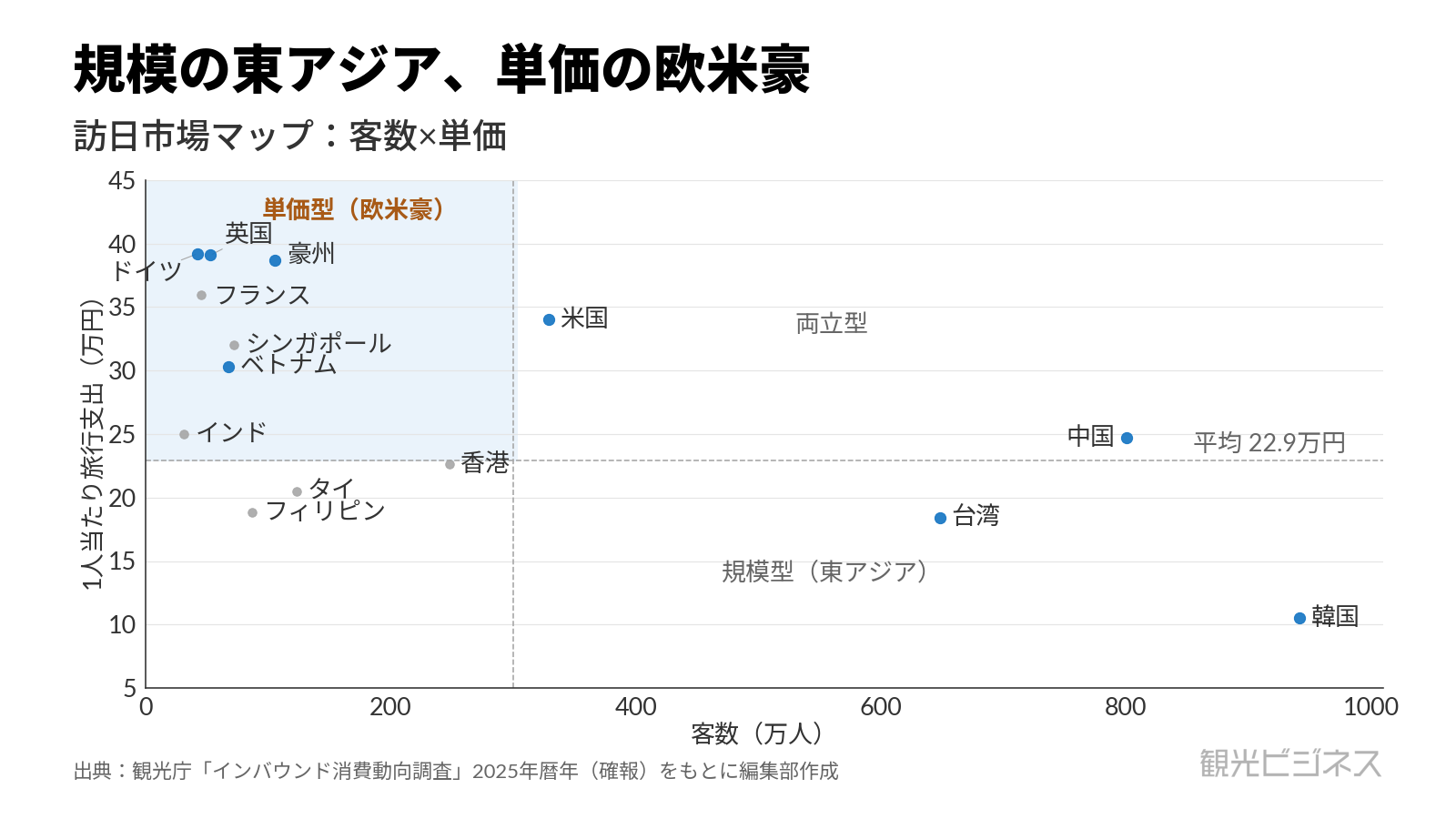

市場は規模・単価・伸びで読み分ける

訪日市場を事業判断に使うには、客数(規模)・1人当たり支出(単価)・前年比(伸び)の3軸で読み分けるのが要点だ。

規模で効くのは東アジアだ。客数の上位は韓国・中国・台湾・香港に米国を加えた構成で、近距離・低コスト・高頻度のリピーターがボリュームを支える。ただし2026年は中国市場の変調と訪日全体の前年割れが重なり、特定市場への依存リスクが意識されている。

単価で効くのは欧米豪だ。1人当たり旅行支出(全市場平均22.9万円)の上位はドイツ(39万2千円)・英国(39万1千円)・豪州(38万7千円)が並ぶ。対照的に韓国は10万5千円で平均を大きく下回る。少数でも地域に落ちる金額が大きく、平均泊数も長い欧米豪は、地方の高付加価値化と相性がよい。

伸びで効くのは新興国だ。ベトナム・インド・マレーシアなどは規模こそ中小だが伸びが大きい。言語・食・大人数対応といった固有ニーズに早く応えた地域は、成長を取り込める。

この3軸を組み合わせると、主要市場は「規模型」「単価型」「両立型」「成長型」の4タイプに整理できる(編集部分類)。自地域が量を取りに行くのか単価を取りに行くのかを先に決めることが、限られた営業・PR資源の配分判断の出発点になる。各市場の客像や受け入れ実務は、市場別の深掘り記事『インバウンド国別ファイル』で解剖している。

この図表のデータを見る

| 市場 | 客数(万人) | 1人当たり支出(万円) |

|---|---|---|

| 韓国 | 942.0 | 10.5 |

| 中国 | 800.5 | 24.7 |

| 台湾 | 648.4 | 18.4 |

| 米国 | 329.2 | 34.0 |

| 香港 | 248.1 | 22.6 |

| タイ | 123.1 | 20.5 |

| 豪州 | 105.2 | 38.7 |

| フィリピン | 87.0 | 18.8 |

| シンガポール | 72.1 | 32.0 |

| ベトナム | 67.7 | 30.3 |

| 英国 | 53.0 | 39.1 |

| フランス | 45.6 | 36.0 |

| ドイツ | 42.1 | 39.2 |

| インド | 31.4 | 25.0 |

客数・単価は観光庁確報(全目的)。平均単価22.9万円・客数300万人で4区分(編集部分類・目安)。成長型は前年比の伸びで別途。

分類の考え方は次のとおり。客数が上位の市場を「規模型」、単価が上位の市場を「単価型」、客数・単価がともに高い市場を「両立型」、前年比の伸び率が高い市場を「成長型」とした。境界に位置する市場もあるため、目安として用いる。

高付加価値化はハード投資かソフト開発か

「数を追う」から「質(単価)を追う」へ。これが現在のインバウンド政策と事業戦略の通奏低音だ。観光立国推進基本計画(第5次・2026年3月閣議決定)は2030年目標として、訪日6,000万人・消費額15兆円とあわせ、1人当たり旅行支出を「まずは25万円」・地方部延べ宿泊者数1億3,000万人泊を掲げる。数だけでなく単価と地方分散を引き上げ、オーバーツーリズム対策や観光産業の足腰強化も一体で進める設計だ。

高単価化で事業者が必ず迷うのが、ハード投資(高級客室の改装)かソフト開発(体験商品)かという論点だ。初期投資を抑えながら単価を上げる有力な選択肢の一つが、貸切・特別開放・専門ガイドなどを束ねた「ここでしか買えない体験商品」の設計だ。ただし業種によっては、客室や設備のハード投資が避けられない場合もある。

たとえば高額なスイートを新設するより、既存客室を活かして職人のプライベート体験を別料金で外付けするほうが、初期投資が軽く利益率を確保しやすい。どのレイヤーで単価を上げるかの見極めが要点だ。

あわせて読む 収益・投資面と、地域単位の取り組みは、それぞれこちらで詳しく解説している。

受け入れ実務はどの市場から始めるか

市場を獲りにいく前提として、受け入れ体制(インバウンド・レディネス)が整っているかが問われる。論点は翻訳にとどまらない。第一に言語(英語は最低限で、市場ごとに刺さる言語が異なる)、第二に決済(市場別のモバイル決済への対応)、第三に食と宗教(ハラル・礼拝対応、ベジタリアン/ヴィーガン・アレルギー対応など)だ。

ここでのトレードオフは、どの市場の受け入れ投資から着手するかだ。文化的距離の近い市場は既存資産の小改修で取り込みやすい一方、ムスリム市場や欧州のサステナブル志向層には固有の対応が要る場合がある。投資負担と市場規模・単価を見比べ、費用対効果の高い市場から着手するのが定石だ。中国市場への過度な依存を避ける観点からも、第2・第3の柱を育てる受け入れ投資の優先度は上がっている。

あわせて読む 予約・決済・データ基盤と、受け入れ人材は、それぞれこちらで詳しく解説している。

混雑の集中は地方分散の好機でもある

インバウンドの拡大は、特定地域への集中という副作用を伴う。訪日消費額は三大都市圏に75%が集中し、外国人延べ宿泊者数も地方部の割合は33%にとどまる。東京・大阪・京都では混雑・マナー・住民生活への影響が社会問題化している。

これは事業者にとってリスクであると同時に機会でもある。平均泊数の長い欧米豪を中心に三大都市圏から地方へ需要を広げられれば、混雑緩和と地方の稼ぐ力向上の両立につながりうる。政府も地方部の延べ宿泊者数を三大都市圏と同水準(1.3億人泊)まで引き上げる目標を掲げている。

ただし地方分散は、需要を移すだけでは成立しない。二次交通・宿泊容量・ガイド・英語対応・予約導線・地域の物語化の整備が課題になる。とくに長期滞在×高単価が重なる欧米豪は、これらの受け入れ条件が整った地域でこそ取り込める。

あわせて読む 混雑対策・住民共生と、需要変動への備えは、それぞれこちらで詳しく解説している。

事業者タイプ別の打ち手

インバウンドの論点は業種を横断する。自社の立場から、まず見るべき数字と最初の打ち手、次に読む記事は次のとおりだ。

- 宿泊事業者

悩みは単価とOCC(稼働率)の両立。まず市場別の宿泊単価・OTA流入・口コミ言語を見る。初手は富裕層向け体験商品の設計と、多言語予約・OTAの価格マネジメント。

関連ガイド:宿泊業の全体像 - 飲食事業者

まず外国人客の単価と決済手段、食制限表示の有無を見る。初手はキャッシュレスと多言語メニューのデジタル化、客単価を上げるガストロノミー。

関連ガイド:フードツーリズムの全体像・観光DXの全体像 - 交通・旅行事業者

まず広域周遊ルートと新幹線駅からの二次交通の接続状況を見る。初手は着地型の高付加価値ツアー造成。

関連ガイド:旅行業の全体像・観光と交通の全体像 - 観光施設・体験事業者

まず予約単価と催行率、直販比率を見る。初手は伝統文化・自然のコンテンツ化と、オンライン直販(D2C)化・キャッシュレス決済。

関連ガイド:観光施設の全体像・観光体験の全体像 - 自治体・DMO

最大のボトルネックは誘客より前の「利害がバラバラな地域事業者の合意形成」と「宿泊税など自主財源の確立」。来訪者数でなく消費単価・泊数・周遊率で市場を選ぶ。

関連ガイド:地方創生・DMOの全体像・観光政策の全体像

インバウンド対応の5ステップ

業種を問わず、インバウンド対応は次の順で進めると迷わない。順番を飛ばして打ち手から入ると、来てもいない市場に投資する空振りが起きやすい。

- 現状の市場を把握する

自地域に現に来ている市場を客数・単価・泊数・周遊率で押さえる。感覚でなくJNTOの訪日外客数と観光庁の地域別データで「誰が来ているか」を数字にするのが出発点だ。 - 狙う市場タイプを決める

規模型(東アジア)・単価型(欧米豪)・成長型(新興国)のどれを軸にするかを、自地域の資源と投資余力で選ぶ。あれもこれもと全方位に張らず、1〜2タイプに絞る。 - 受け入れの基礎を整える

言語・決済・食対応・予約導線という土台を、狙う市場に合わせて用意する。ムスリム市場なら礼拝・ハラル、欧米豪なら英語予約と長期滞在向けの動線というように、市場ごとに優先順位が変わる。 - 高単価商品と周遊導線をつくる

単価を引き上げる体験商品や、地方へ送客する周遊ルートを設計する。物販頼みから、宿泊・飲食・体験を含む滞在消費へ比重を移すのがねらいだ。 - データで検証し見直す

実績(単価・泊数・直販比率・再訪率)を測り、重点市場と打ち手を入れ替える。一度決めて終わりにせず、為替や国際情勢の変化に合わせて軌道修正する。

このテーマを深掘りする

本記事で触れた論点は、今後それぞれの専用記事で順次深掘りしていく。

- 市場別:インバウンド国別ファイル

- プロモーション:訪日マーケティング戦略

- 政策:観光立国推進基本計画

どの市場を狙うかを先に決め、受け入れを整える。そのモデルを13年かけて実証した地域がある。

城崎温泉(兵庫県豊岡市)には大型旅館がなく、中国・韓国の団体客を受け入れるキャパシティがなかった。その制約を逆手に、欧米豪の個人旅行者に的を絞りDMO主導でOTA連携を積み上げた。外国人宿泊者数は2011年の1,118人から2024年には57,701人へ、13年で55倍になった。現在、城崎の外国人客の43.5%が欧米豪だ。全国平均で見れば欧米豪の1人当たり支出はドイツ39.2万円・豪州38.7万円と韓国(10.5万円)の約4倍になる。取れない市場を追うより、どの市場を狙うかを先に決め、OTA連携と英語予約を整えた。その一手が、13年で55倍という結果につながった。

よくある質問

<出典>

- JNTO(日本政府観光局)「訪日外客数(2025年・確定値)」

- 観光庁「インバウンド消費動向調査 2025年暦年の調査結果(確報)」

- 観光庁「観光立国推進基本計画(第5次・2026年3月27日閣議決定)」