旅行のお金は、いま「持ち帰るモノ」から「その場でする体験」へと流れを変えつつある。2025年の訪日外国人による娯楽等サービス費は4,236億円(観光庁・確報)。テーマパークや温泉、スキー、各種アクティビティの参加料金などがここに集計される。これはインバウンド消費の一費目で、額そのものは費目別で最小だ。ただし寿司握りや農泊のように体験を伴う消費は飲食費・宿泊費にも計上されるため、娯楽等サービス費だけでは体験消費の広がりは捉えきれない。

体験型観光「コト消費」は、特定の業種の話ではない。宿泊・交通・飲食・小売・施設のいずれもが、自社の商品に「体験」をどう束ねるかで単価と滞在時間を左右される。

このページは「観光体験」分野の入口として、コト消費の全体像・主要な論点・事業者タイプ別の打ち手を一枚で俯瞰し、着地型観光やアドベンチャーツーリズムなど各テーマの深掘り記事への入り口を示す。

この記事のポイント

- 2025年の訪日娯楽等サービス費は4,236億円・構成比4.5%。体験の支出は飲食・宿泊にも分散し、費目データの見た目より大きい。

- 体験市場は「自然・身体」「物語」「滞在」の軸で読み分けると、自社が組むべきテーマが見える。

- 主要論点は高付加価値化(磨くか束ねるか)・収益化(直販かプラットフォームか)・担い手(誰が着地型をつくるか)の3つ。

- 体験は地方に消費を落とす数少ない手段で、第5次観光立国推進基本計画も体験型・アドベンチャーツーリズムを重点に置く。

観光体験とは 観光資源を「商品」に変える設計

観光体験「コト消費」とは、土産物のような「モノの所有」ではなく、現地でしか得られない体験そのものに価値を置く観光消費を指す。自然のなかを歩く、職人の手仕事に触れる、地域の物語をたどる。こうした行為に対価を払う旅のかたちだ。

行政の言葉では「ニューツーリズム」がこれに近い。観光庁はニューツーリズムを、従来の物見遊山的な観光に対し、地域固有の資源を新たに活用して体験型・交流型の要素を取り入れた旅行形態と位置づけ、エコツーリズム・グリーンツーリズム・ヘルスツーリズム・産業観光などを含めている。地域の特性を活かしやすく、地域活性化につながるテーマだという整理である。

体験ビジネスを語るうえで外せないのが「着地型観光」という設計思想だ。着地型観光とは、旅行者を受け入れる地域(着地側)が、その土地の資源をもとに体験プログラムや観光商品を自ら企画・運営する形態を指す。旅行者の出発地側の旅行会社が商品を組む「発地型観光」と対になる考え方で、地産地消的で独自性を出しやすい。誰がその体験を設計するのか、という担い手の問題が、体験ビジネスの成否に直結する。

この記事で使う主な統計の読み方

体験の数字は、調査ごとに「何を体験消費と数えるか」が違う。混同を避けるため、本記事で使う主な指標の意味と注意点を先に示す。

| 用語 | 意味 | 注意点 |

|---|---|---|

| 娯楽等サービス費 | 訪日客が払うテーマパーク・温泉・スキー・ゴルフ・体験料金等 | 体験消費の一部にすぎない。食の体験は飲食費、宿泊型体験は宿泊費に入る |

| コト消費 | モノの所有でなく体験・サービスに価値を置く消費 | 学術的な定義は一つでない。本記事は「体験への支出」を広く指す |

| 着地型観光 | 受け入れ地域(着地側)が企画・運営する観光商品 | 「現地集合・現地解散」型が多い。発地型(出発地の旅行会社が企画)と対 |

| ニューツーリズム | 体験・交流型の新しい旅行形態の総称 | エコ・グリーン・ヘルス・産業観光等を含む幅広い概念 |

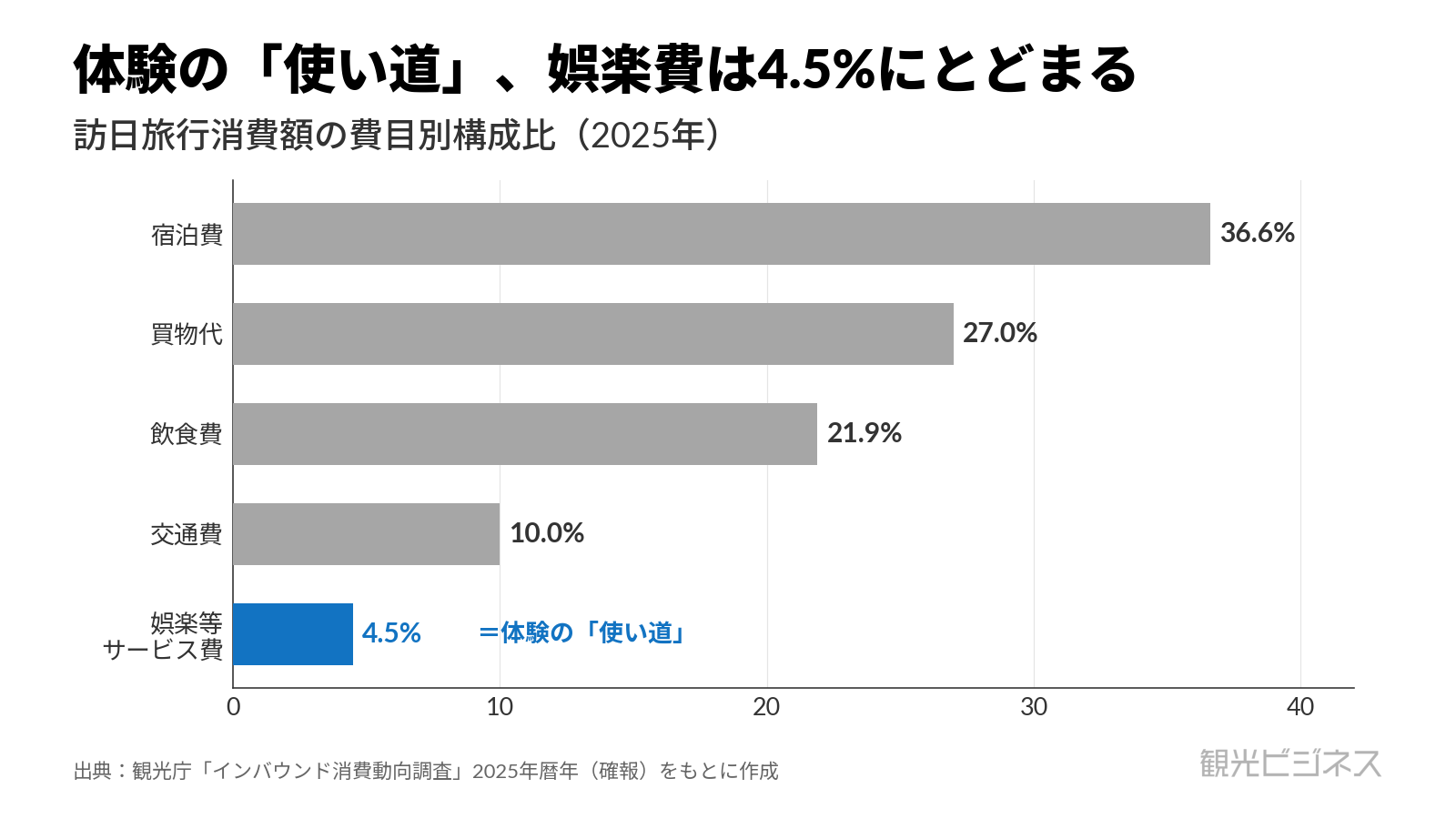

4,236億円の娯楽消費、体験の「使い道」は費目に散らばる

この図表のデータを見る

| 費目 | 構成比(%) | 金額 |

|---|---|---|

| 宿泊費 | 36.6 | 3兆4,617億円 |

| 買物代 | 27.0 | 2兆5,490億円 |

| 飲食費 | 21.9 | 2兆711億円 |

| 交通費 | 10.0 | — |

| 娯楽等サービス費 | 4.5 | 4,236億円 |

訪日旅行消費額総額9兆4,549億円(2025年確報)。出典:観光庁。

2025年の訪日旅行消費額9兆4,549億円を費目別に見ると、宿泊費36.6%、買物代27.0%、飲食費21.9%、交通費10.0%、そして娯楽等サービス費4.5%(4,236億円)となる。体験への支出は「娯楽等サービス費」だけを見ても全体像をつかめない。寿司握りや酒蔵見学は飲食費に、農泊や体験付き宿泊は宿泊費に計上されるからだ。費目の数字は、体験消費を実態より小さく見せる。

それでも費目データは、消費の重心が動いていることを示している。買物代の構成比は2024年の29.5%から2025年は27.0%へ下がり、滞在中に使う飲食費などの比重が上がった。「買って帰る観光」から「その場で使う観光」へ。土産物の物販に頼ってきた事業者ほど、体験コンテンツへの投資シフトを迫られている。

体験の単価がどこで効くかは、市場ごとに偏りがある。1人当たりの娯楽等サービス費はオーストラリアが約3.5万円で全市場のなかで最も高い。長期滞在で自然・アクティビティを目当てに来る欧米豪ほど、体験そのものに大きな金額を落とす傾向がうかがえる。

そして体験は、地域に消費を落とす力が強い。2025年の地方部消費は2兆1,338億円(24.7%)にとどまるが、地域固有の自然・文化・暮らしは、その土地に行かなければ体験できない。土産物は都市の免税店でも買えるが、その土地の体験は現地でしか売れない。だから体験は地方分散の主役になりうる。

体験は「自然・身体」を売る市場から押さえる

体験のテーマは幅広く、ひとくくりにすると打ち手がぼやける。事業判断に使うには、体験を「何を資源にするか」で読み分けるのが要点だ。本記事では大きく、自然や身体を動かす「自然・身体」、作品や歴史をたどる「物語」、長く留まる「滞在」の3タイプに整理する。

最も市場が厚いのが「自然・身体」を資源にする体験だ。アドベンチャーツーリズム(AT)、スポーツツーリズム、サイクルツーリズムがここに入る。ATは業界団体ATTAの定義で「アクティビティ・自然・異文化体験のうち2つ以上で構成される旅行」とされ、欧米豪の成熟層が中心だ。2023年9月にはATの世界大会ATWS2023が札幌で開催され、64の国・地域から773人が参加した。アジア初開催で、観光庁の試算では参加バイヤー経由の新規AT旅行支出が累計約115億円規模と見込まれる。

スポーツツーリズムは、スポーツ庁と経産省がスポーツ産業を「遅くとも2030年までに15兆円」へ拡大する目標のなかで、最も伸びしろの大きい周辺産業と位置づける領域だ。象徴的なのが2019年のラグビーワールドカップで、訪日観戦客約24万人の1人当たり消費額は約69万円と通常の訪日客平均の4.6倍、平均滞在は16泊に達した。大会全体の経済波及効果は6,464億円(EY試算)に上る。

サイクルツーリズムでは、国交省がナショナルサイクルルートを国指定し(2026年1月時点で6ルート)、広域の周遊体験を整えている。第1次指定(2019年)に選ばれたしまなみ海道は、台湾の自転車大手ジャイアントと連携して海外サイクリストを呼び込み、2025年度のレンタサイクル貸出は過去最多の17万台超、海外利用は前年比7割増となった。

あわせて読む 訪日客の市場構造や誘致の論点は、こちらで詳しく解説している。

インバウンドとは 9.5兆円市場を3つの数字で読む

インバウンドとは 9.5兆円市場を3つの数字で読む

「物語」と「滞在」は、リピートと長期滞在で稼ぐ

「自然・身体」が単発のアクティビティで稼ぐのに対し、「物語」と「滞在」は、繰り返し訪れる動機や長く留まる仕掛けで稼ぐタイプだ。

「物語」を資源にする体験の代表が、映画・アニメの舞台をたどるコンテンツツーリズム(聖地巡礼)である。作品のファンが舞台地を訪れ、巡礼が地域に通う習慣を生む。アニメ『ラブライブ!サンシャイン!!』の舞台となった静岡県沼津市では、拠点となった観光案内所の来所者が放映前の2015年度の約9,000人から2017年度には約7万4,000人へと、8倍超に膨らんだ(沼津市統計)。物語は無料で広まる強力な誘客装置だが、ブームが冷めれば人は引く。だから持続には作品と地域の継続的な関係づくりが要る。

「滞在」を資源にする体験は、ワーケーションや農泊(アグリツーリズム)のように、長く留まり、地域の暮らしや仕事に溶け込むタイプだ。農泊地域の延べ宿泊者数は令和6年度に867.6万人泊まで回復し、コロナ前を上回った。なかには長野県佐久市の酒蔵ホテルのように、現役の酒蔵での蔵人体験を2泊3日8万9,800円からの高単価で売り、令和5年度にはインバウンド比率4割(31か国)を実現した例もある。ワーケーションでは、和歌山県白浜町が保養所を改修してIT企業のサテライトオフィスを誘致し、企業集積を進める先進地として知られる。観光庁も官民協議会で普及を進め、民間調査では市場が2020年度の699億円から2025年度に3,622億円へ拡大すると予測されている。

実際には重なり合うテーマも多く、3タイプは目安として用いる。だが自地域のどの資源で勝負するのかを先に決めることが、限られた人手と予算の配分の出発点になる。

高付加価値化は「磨く」か「束ねる」か

体験で単価を上げる局面で、事業者が必ず迷うのが、既存資源を磨くか、複数の要素を束ねて新しい商品を造成するか、という二択だ。

既存資源を磨く道は、いまある自然・施設・文化を一段深い体験に仕立て直すアプローチである。展望台に登るだけだった場所に、専門ガイドの解説と少人数制を加えて特別なツアーにする。投資は比較的軽く、独自性も出しやすい。アドベンチャーツーリズムが地域に大きな経済効果を生むとされるのも、こうした少人数・高付加価値型だからだ(業界団体ATTAは旅行支出の多くが地域に残ると推計するが、これは業界団体の推計であり幅がある)。

一方、束ねる道は、宿泊・食・アクティビティ・移動を一つのストーリーで結び、滞在全体を商品化するアプローチだ。単品の体験を並べるより、一日や一泊の「物語」として束ねたほうが、客単価も満足度も上がりやすい。ただし関係者の合意形成と座組みが要り、難度は上がる。

どちらが正解ということはない。自然や文化という素材が際立つ地域は磨く道が、宿・交通・飲食の事業者が連携できる地域は束ねる道が向く。要は、どのレイヤーで単価を取りにいくかの見極めだ(採算は各社の試算が要る)。

あわせて読む 集客やデータ活用の設計は、こちらで詳しく解説している。

観光マーケティングの全体像 集客・データ活用・生成AIのいま

観光マーケティングの全体像 集客・データ活用・生成AIのいま

体験の収益化は直販か、プラットフォーム送客か

体験商品をつくっても、売る導線がなければ収益にならない。ここでのトレードオフは、自社サイトでの直販(D2C)を主軸にするか、体験予約プラットフォームへの送客に頼るか、である。

アソビューやじゃらん遊びのような体験予約プラットフォームは、在庫の可視化と集客を肩代わりしてくれる。立ち上げ期や認知の薄い事業者には心強い反面、送客手数料が収益を圧迫しうるうえ、顧客データも自社に蓄積しにくい。

集客を外部に委ねるほど目先の予約は埋まるが、リピーターとの直接の関係は痩せていく。だから多くの体験事業者は、立ち上げ期はプラットフォームで露出を稼ぎ、認知がついた段階で直販比率を上げる、という二段構えを取る。決済・予約のデジタル化は、その移行を支える基盤になる。

あわせて読む 体験を束ねる滞在型の宿づくりは、こちらで詳しく解説している。

宿泊業界の全体像 ホテル・旅館・民泊の市場と構造

宿泊業界の全体像 ホテル・旅館・民泊の市場と構造

着地型は「誰がつくるか」で決まる

体験ビジネスの最後の論点は、担い手だ。着地型観光は受け入れ地域が自ら商品を設計する形態だが、その「地域」とは具体的に誰なのか。

個々の事業者がばらばらに体験を売るだけでは、地域全体の魅力は束ならない。宿・交通・飲食・施設・ガイドをつなぎ、一貫した体験に編集する主体が要る。DMOや観光協会、地域の旅行業者がその役割を担うが、現場では利害の異なる事業者の合意形成と、ガイドや予約導線といった人材・インフラの不足が壁になる。

体験商品の質は、誰が地域を編集するかで決まる。素材の良し悪しより、編集者の有無が地域差を生む。自然や文化に恵まれていても着地型が育たない地域と、限られた資源を磨いて選ばれる地域の差は、この一点にある。

事業者タイプ別の打ち手

体験の論点は業種を横断する。自社の立場から、まず見るべき数字と最初の打ち手は次のとおりだ。

- 宿泊事業者

まず宿泊単価と「体験付きプラン」の有無、連泊率を見る。初手は食・自然・文化を束ねた滞在型商品の設計と、農泊・オーベルジュ型への展開。

関連ガイド:宿泊業の全体像 - 観光施設・体験事業者

まず予約単価・催行率・直販比率を見る。初手は単品体験のストーリー化と、オンライン直販(D2C)化・キャッシュレス決済。

関連ガイド:観光施設の全体像・観光DXの全体像 - 交通・旅行事業者

まず二次交通の接続と着地型ツアーの造成状況を見る。初手は現地発の高付加価値ツアーとサイクル・AT等の周遊商品化。

関連ガイド:旅行業の全体像・観光と交通の全体像 - 自治体・DMO

最大のボトルネックは誘客より前の「地域事業者の合意形成」と「体験を束ねる編集機能」。来訪者数でなく体験単価・滞在日数・直販比率で成果を測る。

関連ガイド:地方創生・DMOの全体像・観光政策の全体像

体験商品づくりの5ステップ

業種を問わず、体験ビジネスは次の順で組み立てると迷わない。大切なのは、商品をつくる前に「誰に何を売るか」を決め、つくった後に数字で回し続けることだ。

- 資源を棚卸しする。

自地域に何があるかを、自然・身体/物語/滞在の3タイプで仕分ける。すでに人が来ている場所だけでなく、農作業・職人仕事・祭り・里山の暮らしなど、地元では当たり前すぎて見落とされがちな資源こそ、外から見れば体験の種になる。 - 狙う客層を決める。

高単価で長く滞在する欧米豪を狙うのか、何度も通う近隣のリピーターを狙うのかで、商品も価格も売り方も変わる。両方を同時に狙うと訴求がぼやける。自地域の強みと相性のよい客層を一つ選ぶ。 - 磨くか束ねるかの方針を決める。

既存の資源を一段深い体験に仕立て直す(磨く)か、宿・食・移動・アクティビティを一つの物語に編集する(束ねる)か。前者は投資が軽く、後者は単価を取りやすいが座組みが要る。どのレイヤーで単価を上げるかを先に決める。 - 売る導線をつくる。

体験は「つくって終わり」ではなく「売れて初めて収益になる」。立ち上げ期は体験予約プラットフォームで露出を稼ぎ、認知がついたら自社直販(D2C)の比率を上げる二段構えが基本だ。キャッシュレス決済とオンライン予約は、海外客の取りこぼしを防ぐ最低条件になる。 - 数字で検証し、改良する。

客単価・催行率(予約に対し実際に催行できた割合)・直販比率・リピート率を毎月見て、売れ筋を伸ばし、催行率の低い商品をたたむ。体験商品は一度の正解より、回しながら磨き続ける運用が成否を分ける。

このテーマを深掘りする

本記事で触れた論点は、今後それぞれの専用記事で順次深掘りしていく。

- 体験の設計:着地型観光 ・ 体験予約プラットフォーム

- 自然・アクティビティ:アドベンチャーツーリズム(AT) ・ サイクルツーリズム ・ アグリツーリズム/農泊

- テーマで集める:スポーツツーリズム ・ コンテンツツーリズム ・ ワーケーション

「何があるか」より「どう仕立てるか」。観光体験のビジネスは、突き詰めればこの一語に行き着く。

自然も歴史も暮らしも、全国どこの地域にもある。問われているのは資源の有無ではなく、それを「その土地ならではの体験」へと仕立て直すプロデュース力だ。アニメの舞台を巡礼の聖地に変えた沼津も、現役の酒蔵を高単価の滞在商品にした佐久も、資源そのものより「仕立て方」で差をつけた。

プロデュース力は一朝一夕には身につかない。客層を定め、資源を磨き、物語で束ね、適正な価格で売り、数字で改良する。その地道な往復のなかでしか育たない。観光資源そのものを増やすことより、手元の資源を「その地域ならではの体験」へ変える設計力を磨けるかどうかが、これからの観光ビジネスの分かれ目になる。

よくある質問

<出典>

- 観光庁「インバウンド消費動向調査 2025年暦年の調査結果(確報)」

- 観光庁/JNTO「ATWS2023 開催レポート・成果資料」

- EY Japan「ラグビーワールドカップ2019 大会成果分析レポート」

- スポーツ庁・経済産業省「スポーツ未来開拓会議とりまとめ(2025年4月)」

- 国土交通省「ナショナルサイクルルート(GOOD CYCLE JAPAN)」

- 農林水産省「農泊をめぐる状況について」

- 内閣官房/観光庁「観光立国推進基本計画(令和8年3月27日閣議決定)」